Gate Research|التحول المؤسسي في قطاع العملات المشفرة: الدوافع، الاستراتيجيات، والطريق نحو نضج السوق

المقدمة

شهد سوق العملات الرقمية، بعد الإجراءات الصارمة التي طبقتها الجهات التنظيمية، وأزمة الثقة، وإعادة هيكلة الأنظمة بين 2022 و2024، تحولاً مؤسساتياً جديداً في عام 2025. ومع تزايد وضوح الأطر التشريعية وفتح قنوات الامتثال بالكامل، خرجت الأصول الرقمية من تصنيف "الأصول الهامشية" لتصبح عنصراً محورياً في محافظ المؤسسات الاستثمارية.

وتعزى موجة المؤسساتية الحالية إلى حزمة من السياسات المفصلية والأحداث البارزة:

- إقرار قانون Genius واعتماد هيئة الأوراق المالية والبورصات الأمريكية (SEC) رسمياً في 2024 لصناديق المؤشرات المتداولة الفورية للبيتكوين (صناديق المؤشرات الفورية)، بما فيها تلك المُدارة من BlackRock، وFidelity، وARK، مما أدى إلى فتح قنوات دخول سوقية رئيسية متوافقة مع الأنظمة.

- إصدار تشريع العملات المستقرة في هونغ كونغ، الذي أرسى نظاماً لترخيص مُصدري العملات المستقرة، ليشكل إطاراً تنظيمياً رائداً للأصول الرقمية في آسيا.

- التطبيق الكامل للوائح MiCA في الاتحاد الأوروبي، مما وحد تنظيم الأصول الرقمية والعملات المستقرة بين دول الاتحاد، وأسّس لقواعد قانونية للاستثمار المؤسساتي العابر للحدود.

- تصريح وزارة المالية الروسية الداعم لإخراج الأصول الرقمية إلى العلن، وفتح قنوات تداول منظمة للمستثمرين أصحاب الثروات الكبيرة.

- دخول المؤسسات المالية التقليدية بقوة إلى مجال الأصول الرقمية من خلال شركات مثل BlackRock، وFranklin Templeton، وNomura، وStandard Chartered، والتي باتت تتوسع في إدارة الأصول الرقمية، والحفظ، والمدفوعات، وتطوير البنية التحتية.

أدى هذا الوضوح التنظيمي إلى تعزيز ثقة السوق وإعادة هيكلة تدفقات رؤوس الأموال. ووفقاً لاستطلاع Institutional Digital Assets Survey الصادر عن EY-Parthenon في 2025، فإن أكثر من 86% من المستثمرين المؤسساتيين عالمياً قد استثمروا أو يخططون للاستثمار في الأصول الرقمية خلال ثلاث سنوات. كما يبين بحث Nomura أن أكثر من نصف المؤسسات اليابانية باتت تدرج الأصول الرقمية في رؤيتها الاستراتيجية.

استناداً لهذا الواقع، يحلل التقرير دوافع تخصيص المؤسسات للأصول الرقمية، بالتركيز على تطور استراتيجياتها الاستثمارية، وتنوع مسارات التخصيص، وتغير نمط المشاركة في السوق. كما يكشف عبر دراسات حالة عن الفرص الهيكلية التي تظهر في سوق الأصول الرقمية مع عصر المؤسسات الجديد.

دوافع المشاركة المؤسساتية

خرجت الأصول الرقمية تدريجياً من دائرة الأصول عالية المخاطر والتقلب لتصبح مكوناً أساسياً في المحافظ المؤسساتية. وتشير استطلاعات عدة إلى أن أكثر من 83% من المستثمرين المؤسساتيين يعتزمون الحفاظ على أو زيادة مخصصاتهم في الأصول الرقمية عام 2025، مع اتجاه واضح لزيادة الانكشاف بشكل كبير. وتستند دوافع المؤسسات إلى خصائص الأصول الرقمية نفسها، ونضوج البنية التحتية التقنية، وتنامي الثقة في تحولات التقنية المستقبلية.

2.1 العائدات المرتفعة وتوزيع المخاطر

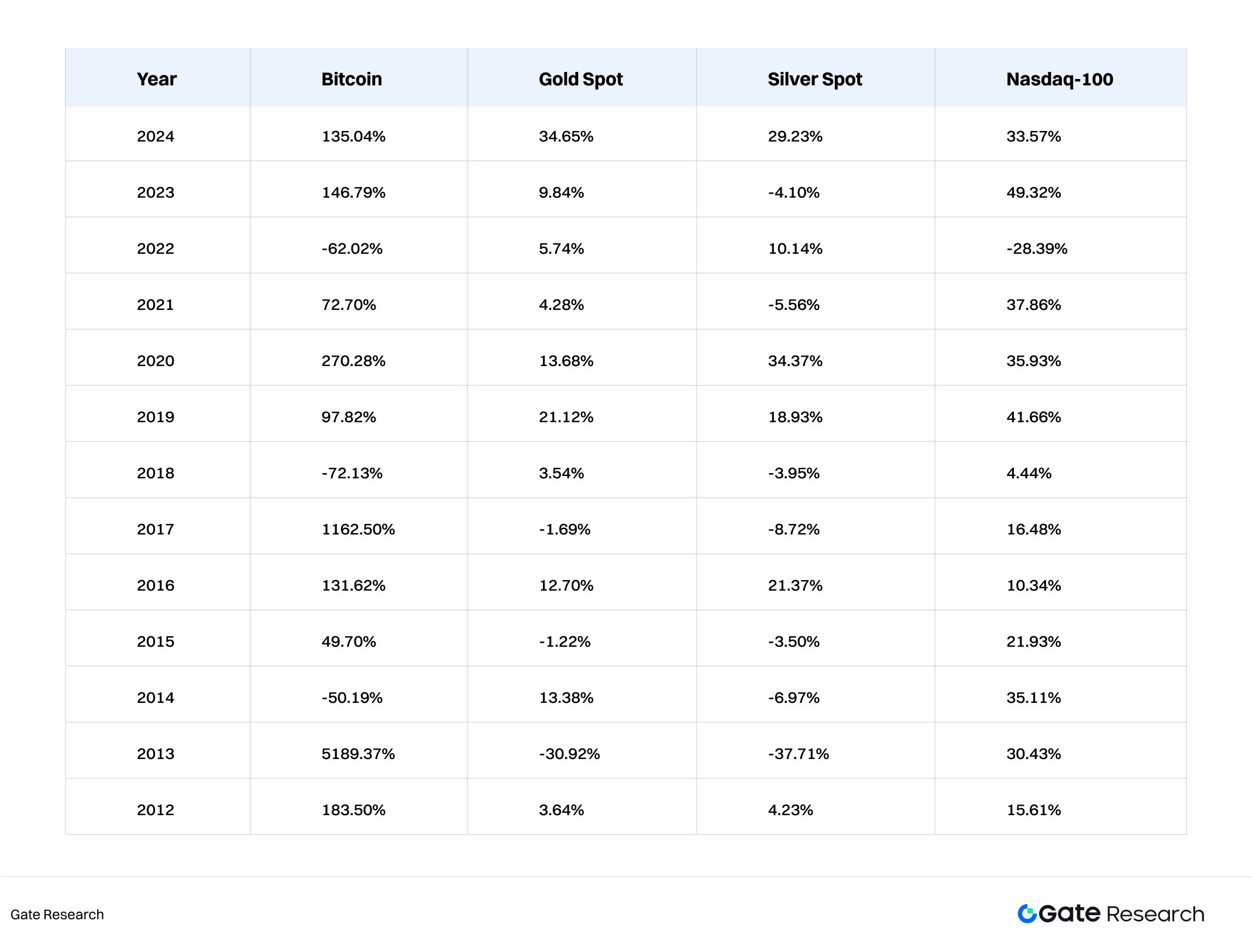

منذ العام 2012، تفوقت العملات الرقمية مثل بيتكوين (BTC) بوضوح على الذهب والفضة وناسداك من حيث العائد السنوي. بلغ متوسط العائد السنوي المركب لبيتكوين 61.8%، مقابل 61.2% لإيثيريوم (ETH)، ما يتفوق بفارق واسع على معظم الأصول التقليدية. في المقابل، تواجه المحافظ المؤسساتية التقليدية تراجعاً في العائدات الحدية. ومع استمرار التضخم وعدم اليقين بشأن أسعار الفائدة بعد الجائحة، تتجه المؤسسات للبحث عن أصول منخفضة الارتباط للتحوط وتنويع المخاطر.

أظهرت الدراسات أن ارتباط بيتكوين بالأسهم لم يتجاوز 0.25 خلال السنوات الخمس الأخيرة، وارتباطها بالذهب بقي بين 0.2 و0.3. كما أن علاقتها بعملات وأسواق ناشئة مثل أمريكا اللاتينية وجنوب شرق آسيا أكثر انفصالاً. وهذا يمنح الأصول الرقمية ميزة للمؤسسات في تحقيق العوائد المستهدفة، والتحوط من المخاطر النظامية، وتحسين معدل شارب.

2.2 الحماية من التضخم وتدهور قيمة العملات الورقية

منذ 2020، أدت سياسات التيسير الكمي إلى ارتفاعات قياسية في معظم الأصول، وجعلت التضخم التحدي الأكبر أمام المستثمرين عالمياً. ويرى كثيرون أن الأصول الرقمية—وبالأخص بيتكوين—باتت وسيلة فعالة للتحوط من تدهور العملات الورقية، بفضل محدودية المعروض التي تفرض سقفاً عند 21 مليون عملة. هذه الندرة التقنية منحت بيتكوين مكانة "الذهب الرقمي" كخيار لحفظ القيمة بعيد المدى. وأعلن Rick Rieder، مدير الاستثمار في BlackRock: “على المدى البعيد، تُشبه بيتكوين مخزن للقيمة أكثر من كونها مجرد وسيلة تعاملات.”

2.3 تطور البنية التحتية وكفاءة التسوية

ظل الغموض حول عمليات التسوية، وغياب حلول الحفظ الموحدة، وارتفاع مخاطر الطرف المقابل، يشكل عقبة أمام دخول المؤسسات لسوق الأصول الرقمية. فقد افتقرت السوق في بداياتها إلى أنظمة المقاصة والحفظ والتنظيم التي تضمن أمن الأموال كما هو الحال في المال التقليدي. وبالنسبة للمؤسسات الكبرى، مثل هذه التحديات شكلت مخاطرة فعلية.

إلا أن سوق البنية التحتية الرقمية تطور بصورة نوعية في السنوات الأخيرة، لا سيما في المسارات التالية:

- دخول خدمات الحفظ إلى المسار التنظيمي: حصل مقدمو الخدمة على تراخيص ثقة من الجهات المالية، مثل Fidelity Digital Assets، التي توفر خدمات حفظ وتنفيذ تداول متكاملة للمؤسسات، مع ضمانات فصل التخزين البارد، وتعدد التوقيعات، وتأمين وحماية البيانات، وتدقيق فوري، مما عزز ثقة المؤسسات بأمن الأموال.

- تخصص آليات المقاصة والتطابق: بدأت Gate.io ومؤسسات مالية أخرى بتفعيل أنظمة مطابقة ومقاصة تستند إلى نماذج الأسواق التقليدية، مما قلل التأخير ومخاطر الطرف المقابل.

- تحسن كفاءة التسوية: في المال التقليدي تستغرق التسويات عدة أيام بتكلفة مرتفعة، بينما تتيح حلول التسوية على السلسلة سرعة وسهولة بدون وسطاء، وتسمح بعمليات T+0 واستمرارية على مدار الساعة، مما أزال قيود المناطق الزمنية وحقق تداولاً عالمياً للأصول.

2.4 المشاركة التقنية في نماذج التمويل المستقبلية

تعكس مشاركة المؤسسات في سوق العملات الرقمية رهانات استراتيجية على مستقبل التقنية. من المتوقع أن تعيد قطاعات Web3 (الويب اللامركزي)، التمويل اللامركزي (DeFi)، والأصول الواقعية الرقمية (RWA) رسم خارطة الخدمات المالية وقواعد تمثيل الأصول.

من الأمثلة:

- مشاركة بنوك سويسرية في إصدار السندات المدعومة بأصول عبر السلسلة.

- إطلاق Citibank منصة للإيداعات الرمزية.

- نشر JPMorgan مشروع Onyx لتسوية المدفوعات عبر السلسلة.

ويحقق اللاعبون الأوائل في هذه التحولات ميزة تنافسية كبيرة.

2.5 دوافع العملاء وتفضيلات الأجيال الجديدة

تشهد المؤسسات الاستثمارية—وخاصة صناديق التقاعد وشركات التأمين—تحولاً تركيبياً في قاعدة العملاء. أجيال الألفية وما بعدها أكثر إلماماً بالأصول الرقمية، مما يدفع المؤسسات إلى مراجعة نماذج التخصيص. كشفت دراسة Fidelity في 2024 أن 60% من عملاء الألفية يفضلون إدراج بيتكوين أو إيثيريوم في صناديق التقاعد، مما يعزز من تنويع وتوسيع منتجات المؤسسات الرقمية.

تحليل استراتيجية الاستثمار المؤسساتي

مع تصاعد الحضور المؤسساتي ونضج هيكل الأصول الرقمية، باتت مشاركة المؤسسات أكثر تنوعاً. فقد انتقلت من تخصيص استكشافي إلى بناء محافظ متعددة الاستراتيجيات، مما عزز التقسيم والتكامل في البناء الاستثماري. يستعرض هذا الفصل استراتيجيات الدخول وتفضيلات الأصول بثلاثة محاور: نوع المؤسسة، نمط الاستثمار، ومسار التخصيص.

3.1 حسب نوع المؤسسة: استراتيجيات متنوعة وفق الطابع المؤسساتي

المؤسسات الاستثمارية تمثل طيفاً متنوعاً من مستويات المخاطرة واشتراطات التوزيع والسيولة. يشمل ذلك مكاتب العائلات وصناديق التقاعد والثروة السيادية وصناديق الجامعات، حيث يتميز كل منها بسلوك استثماري خاص في مجال العملات الرقمية.

3.1.1 مكاتب العائلات

- تتمتع بميول عالية لتحمل المخاطر والتوجه نحو الابتكار، ومرونة في أهداف التخصيص.

- تفضل مشاريع الرموز الوليدة، وصناديق الاستثمار الجريء الرقمية، واستراتيجيات التكديس على السلسلة.

- تشترك غالباً عبر تملك مباشر للرموز، مبيعات خاصة، أو استثمارات غير مباشرة في صناديق استثمار Web3. مثال: شاركت مكاتب عائلات من سنغافورة وسويسرا في خدمات التكديس لإيثيريوم، وتمويل أولي لمشاريع البنية التحتية مثل الرول آب (Rollups) والمنصات البرمجية (Oracles).

3.1.2 صناديق التقاعد والثروة السيادية

- تركز على الاستقرار الطويل والتحوط الكلي، وتتبنى أساليب تخصيص محافظة.

- تفضل المنتجات المنظمة مثل صناديق المؤشرات المتداولة الفورية، والأصول الواقعية الرقمية (RWA).

- تحقق الانكشاف غالباً عبر منصات إدارة الأصول الكبرى مثل BlackRock أو Fidelity. مثال: كشف Norges Bank، صندوق الثروة السيادي النرويجي، عن امتلاك أسهم في Coinbase ومنتجات بيتكوين ETF في تقريره السنوي لعام 2024، مما يشير إلى توجه رؤوس الأموال السيادية نحو الأصول الرقمية.

3.1.3 صناديق الجامعات والمؤسسات الخيرية

- تركز على الابتكار التقني واستشراف الاتجاهات المستقبلية.

- تشارك عبر صناديق استثمار Web3 مثل a16z crypto وParadigm وVariant.

- تميل للاستثمار في مشاريع مبكرة، مثل توسعة الطبقة الثانية (Layer 2)، الحوسبة السرية، وتقارب الذكاء الاصطناعي والعملات الرقمية. مثال: صناديق هارفارد وMIT وييل تحتفظ بمواقع طويلة الأمد في صناديق Web3، وتشارك في ابتكارات البروتوكولات الأساسية وبيانات السلسلة.

3.2 حسب نمط الاستثمار: الاستراتيجيات النشطة والسلبية

تتنوع منهجية المؤسسات في الاستثمار الرقمي بين استراتيجيات نشطة وسلبية، مما يعكس اختلاف التفضيلات في العائد والمخاطر والموارد التشغيلية.

3.2.1 الاستراتيجيات النشطة

- تؤسس فرق أبحاث لتحليل السلاسل وبناء نماذج تقييم خارجية.

- تشمل: المراجحة، التكديس، تعدين السيولة في التمويل اللامركزي (DeFi)، تداول التقلبات، والمشاركة في حوكمة البروتوكولات.

- تركز على المرونة واقتناص الفرص، وتصمم محافظ متعددة السلاسل والأصول والبروتوكولات. مثال: بنت Franklin Templeton منصة لإدارة الصناديق الرقمية تقدم خدمات التكديس ونشر سيولة DeFi، بما يجسد تطبيق المؤسسات للاستراتيجيات النشطة.

3.2.2 الاستراتيجيات السلبية

- تعتمد على صناديق المؤشرات المتداولة الفورية، المذكرات الهيكلية، وحصص الصناديق لتحقيق الانكشاف.

- تركز على ضبط تقلب صافي الأصول وشفافية المخاطر.

- تتمركز غالباً على الأصول الكبرى مثل بيتكوين وإيثيريوم، مع تعرض عرضي لاستراتيجيات العائد بالعملات المستقرة. مثال: استقطب صندوق المؤشر الرقمي متعدد الأصول لعام 2025 اهتمام صناديق التقاعد وشركات التأمين، سعياً لبناء محافظ منخفضة الارتباط.

3.3 حسب مسار التخصيص وتفضيل الأصول: من "شراء العملات" إلى "بناء الأنظمة"

لم تعد المؤسسات تنظر إلى العملات الرقمية كرهان أحادي، بل باتت تخصصها استراتيجياً ضمن محافظ متنوعة. وتتوزع مسارات التخصيص على ثلاثة نماذج:

3.3.1 تخصيص الأصول الأساسية (بيتكوين / إيثيريوم)

- يُعد بيتكوين وإيثيريوم "ذهباً رقمياً" ونظام تشغيل Web3، ويشكلان قاعدة المحافظ المؤسساتية.

- يُستخدم بيتكوين أساساً كمخزن للقيمة وتحوط من التضخم.

- إيثيريوم يمثل رهاناً هيكلياً على اقتصاديات السلسلة، ومنها التمويل اللامركزي (DeFi)، الأصول الواقعية الرقمية (RWA)، والطبقة الثانية (Layer 2).

3.3.2 تخصيص القطاعات الموضوعية عالية النمو

- التركيز على قطاعات التقلب العالي مثل الطبقة الثانية (Layer 2) مثل Arbitrum، سلاسل الكتل المعيارية مثل Celestia، بروتوكولات الذكاء الاصطناعي مثل Bittensor، والتخزين اللامركزي مثل Arweave.

- تتم عبر اكتتابات خاصة مبكرة أو شراكات في صناديق الاستثمار الجريء، تلائم المؤسسات ذات المخاطر العالية.

- تهدف لاقتناص النمو الهيكلي والعوائد على المدى المتوسط والطويل.

3.3.3 تخصيص البنية التحتية والامتثال

- يشمل مزودي الحفظ المنظمين مثل Anchorage، ومنصات التحكم في المخاطر بالسلسلة، وشبكات البنية التحتية الفيزيائية اللامركزية (DePIN).

- تعتبر أصولاً غير رمزية محمية تنظيمياً وذات قيمة تقنية طويلة الأجل.

- تلائم المؤسسات ذات النظرة الاستراتيجية مثل صناديق الثروة السيادية وصناديق الجامعات.

3.4 ملخص

تجاوز الاستثمار المؤسساتي في الأصول الرقمية مجرد "شراء الرموز" نحو بناء أنظمة متعددة الاستراتيجيات والمسارات والقطاعات.

ومن أبرز مظاهر هذا التطور:

- ارتقاء فهم المؤسسات لطبيعة الأصول الرقمية وآثارها الكلية.

- تعزيز التفاعل مع المسارات التقنية، هياكل الحوكمة، ومسارات التنظيم.

ومع توسع الخيارات المتوافقة ونضج البنية التحتية، ستزداد استراتيجيات المؤسسات تنوعاً وتفصيلاً، مما يمهد لترسيخ الأصول الرقمية كركيزة استقرار في توزيع الأصول العالمي.

دراسة حالة

ارتفع اهتمام المؤسسات بالأصول الرقمية بشكل ملحوظ خلال العام الماضي، حيث زادت الشركات العامة والمؤسسات الاستثمارية من انكشافها على بيتكوين (BTC) وإيثيريوم (ETH) عبر الشراء المباشر، أو توسيع المحافظ، أو الاحتفاظ طويل الأمد. يعكس هذا التوجه تنامي القبول المؤسساتي لسوق العملات الرقمية، ويبرز كذلك قدرة البيتكوين على التحوط من التضخم وتنويع المحافظ الاستثمارية.

4.1 MicroStrategy

تأسست MicroStrategy (ناسداك: MSTR) عام 1989 كشركة تقنية متخصصة في ذكاء الأعمال، وركزت على تحليل البيانات المؤسسية والخدمات الاستشارية. رغم قاعدة عملاء كبيرة، عانت أعمالها من ركود في النمو والربحية.

وفي ظل ضغوط التضخم وتراجع عوائد الأصول المقومة بالعملات الورقية، أعادت الإدارة تقييم هيكل الميزانية وكفاءة رأس المال.

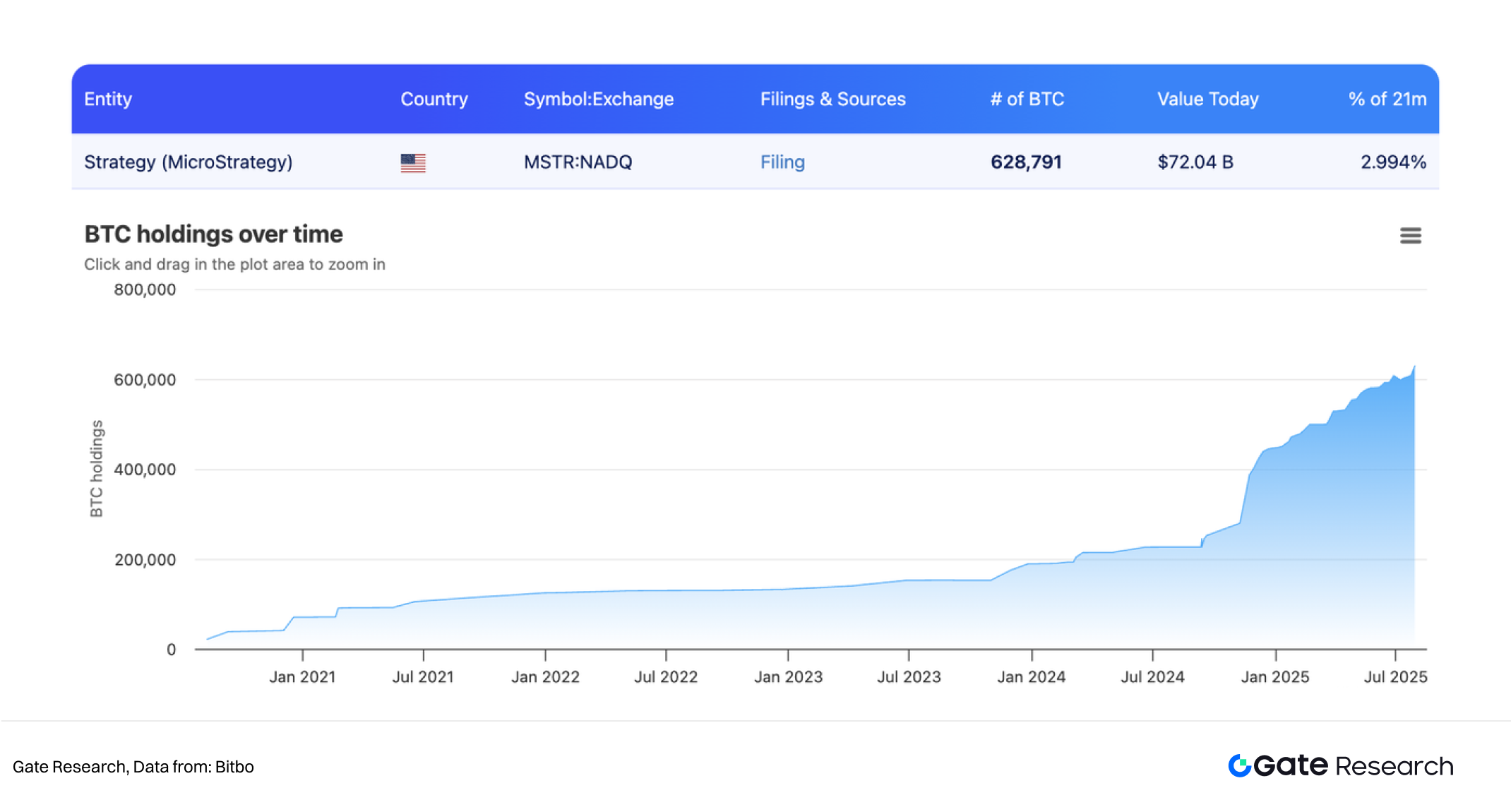

في عام 2020، وتحت قيادة المدير التنفيذي Michael Saylor، قامت الشركة بتحول استراتيجي جريء باعتماد بيتكوين كأصل احتياطي رئيسي.

في أغسطس 2020 استحوذت MicroStrategy على 21,454 بيتكوين مقابل 250 مليون دولار. بين 2020 و2024، واصلت الشركة تراكم البيتكوين ليصل إجمالي الحيازة إلى أكثر من 620,000 بيتكوين بكلفة إجمالية تفوق 21 مليار دولار.

وقد مولت هذه الاستراتيجية بالاعتماد على أدوات مالية متنوعة، مثل السندات القابلة للتحويل، والاكتتابات الخاصة، والعروض العامة للأسهم، بهدف زيادة الانكشاف على البيتكوين وتعظيم العائدات عبر "التمويل بالدين والرفع المالي".

ساهم ذلك في جذب رؤوس أموال خارجية وتحول MicroStrategy تدريجياً إلى أداة استثمارية في بيتكوين، مع ارتباط سعر السهم بسعر العملة بشكل متزايد، حتى باتت تعتبر بديلاً أولياً لصندوق بيتكوين ETF.

أعاد هذا النموذج ("خزينة بيتكوين المؤسسية + تمويل الأسواق المالية + إعادة تقييم البيتكوين") تشكيل صورة الشركة. وبحسب تقرير أرباح الربع الثاني 2025 بقيت أعمال البرمجيات الأساسية مستقرة، فيما أصبح ارتفاع قيمة البيتكوين المحرك الأساسي للربحية، مسجلة أرباحاً فصلية تتجاوز 10 مليارات دولار وارتفاعاً بسعر السهم أكثر من 39% منذ بداية العام. عزز ذلك سيولة الشركة وقوة ميزانيتها.

وفي يوليو 2025، أعلنت الشركة عن شراء 21,021 بيتكوين بقيمة 2.46 مليار دولار، ليقترب إجمالي الحيازة من مستويات قياسية. إلا أن الشركة لم تعلن عن صفقات جديدة في الأسبوعين التاليين، مما أثار توقعات بتباطؤ مؤقت في التراكم، ويعكس مرونة المؤسسات ووعيها بالمخاطر في ظل تقلب السوق.

وباعتبارها أول شركة مدرجة تحتفظ بالأصول الرقمية على نطاق واسع، وضعت MicroStrategy نموذجاً رائداً للتعامل مع البيتكوين كأصل أساسي للشركات، وأصبحت مثالاً يحتذى لشركات مثل Tesla وSquare (Block) وNexon، وأطلقت نقاشاً موسعاً حول تحسين هيكل خزينة الشركات بالأصول الرقمية.

ويُعد هذا النهج المؤسساتي لدى MicroStrategy استراتيجية شاملة للتحوط من التضخم وتحسين كفاءة رأس المال واغتنام فرص إعادة التقييم، ويعكس تحولاً منهجياً مع توسع صناديق البيتكوين الفورية وقنوات الوصول المؤسساتي، مما يوفر مرجعية للتحول المؤسساتي في سوق العملات الرقمية.

4.2 Bitmine

وفقاً لـ Bloomberg، تحتفظ Bitmine بنحو 833,000 إيثيريوم بقيمة سوقية تبلغ حوالي 3 مليارات دولار، لتكون من أكبر المؤسسات المالكة للعملة عالمياً. على خلاف استراتيجيات التركيز على البيتكوين، يعكس هذا التوجه قناعة راسخة بإمكانات منظومة إيثيريوم على المدى الطويل، خصوصاً في العقود الذكية وتوسعة الطبقة الثانية (Layer 2) وترميز الأصول.

4.3 Metaplanet

استحوذت الشركة اليابانية العامة Metaplanet مؤخراً على 463 بيتكوين بقيمة تقديرية 53.7 مليون دولار، مما عزز إجمالي حيازتها. ويعكس استمرار التراكم هذا انسجام الشركة مع تطور الإطار التنظيمي للأصول الرقمية في اليابان، مما قد يشجع مزيداً من الشركات الآسيوية على إعادة التفكير في توزيع الأصول.

4.4 Sequans وGameSquare

إلى جانب البيتكوين، بدأت شركات متعددة بتنويع محافظها عبر أصول رقمية رئيسية أخرى، حيث أضافت Sequans 85 بيتكوين ليصبح الإجمالي 3,157 بيتكوين، فيما رفعت GameSquare حيازتها من إيثيريوم بـ2,717 عملة ليصل المجموع إلى 15,630 إيثيريوم. هذه التحركات تشير إلى توجه بعض المؤسسات نحو تنويع المحافظ بين البيتكوين والإيثيريوم، مع تزايد الاهتمام بسلاسل ناشئة مثل Solana وابتكارات الطبقة الأولى (Layer 1).

اتجاهات المستقبل

تتسارع وتيرة دخول المؤسسات إلى سوق العملات الرقمية مع وضوح التشريعات ونضج البنية التحتية. هذا التوجه ليس عابراً، بل هو خيار استراتيجي يعكس الحاجة للتحوط الكلي، وتحسين المحافظ، والاستفادة من المزايا التقنية. ويعتبر انخفاض ارتباط الأصول الرقمية وارتفاع إمكانات العائد وتنامي أهمية البلوك تشين كمنظومة مالية أسساً لمشاركة المؤسسات.

رغم تقلب السوق، أظهرت الأصول الرئيسية مثل بيتكوين وإيثيريوم أداءً قوياً عبر دورات السوق، وأكدت منتجات صناديق المؤشرات المتداولة واستراتيجيات الاستثمار على السلسلة وقوة الصناديق المتعددة فعالية التخصيص المؤسساتي.

في المستقبل، ستزداد مشاركة المؤسسات عمقاً وتنظيماً، عبر:

- الدخول عبر صناديق المؤشرات المتداولة الفورية والمنتجات الهيكلية.

- دمج الأصول الواقعية الرقمية (RWA) مع إصدار الأوراق المالية على السلسلة.

- المشاركة كمديري عقد تحقق أو حكام بروتوكولات ضمن منظومات البلوك تشين.

- ونشر منصات تنفيذ استراتيجيات على السلسلة باستخدام الذكاء الاصطناعي، حيث يصبح "النموذج استثماراً".

تشير هذه التطورات إلى تحول جوهري في سوق العملات الرقمية—من مجرد دخول رأسمالي إلى دمج مؤسساتي عميق وإعادة تعريف الحوكمة.

ومع استمرار التطور، ستصبح المؤسسات الرائدة معمارية النظام المالي الجديد ومحركاً رئيسياً له. فقد خرجت الأصول الرقمية من دائرة المضاربة لتصبح ركناً أساسياً في النظام المالي الحديث.

المراجع

- Ey، https://www.ey.com/content/dam/ey-unified-site/ey-com/en-us/insights

- Our World Data، https://ourworldindata.org/grapher/consumer-price-index

- Stocklight،https://stocklight.com/stocks/us/nasdaq-mstr/microstrategy/annual-reports

- Bitbo، https://bitbo.io/treasuries/historical

Gate Research هي منصة بحثية متخصصة توفر تحليلات تقنية معمقة، رؤى السوق، دراسات الصناعة، توقعات الاتجاهات، وتحليل السياسات الاقتصادية الكلية في مجال البلوك تشين والعملات الرقمية.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. ننصح المستخدمين بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات قبل اتخاذ قرارات الاستثمار. لا تتحمل Gate أي مسؤولية عن خسائر أو أضرار تنتج عن هذه القرارات.

المقالات ذات الصلة

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

أفضل 10 شركات لتعدين البيتكوين

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

دليل لوزارة الكفاءة الحكومية (DOGE)

بوابة البحث: تجاوز بيتكوين 100 ألف دولار، وتجاوز حجم التداول في نوفمبر في مجال العملات الرقمية 10 تريليون دولار للمرة الأولى