Reformar-se com Criptomoedas já é uma realidade! Trump coloca todos os americanos no centro do jogo de apostas

Em 7 de agosto de 2025, um acontecimento destinado a tornar-se um marco na história financeira dos Estados Unidos ocorreu de forma discreta.

Donald Trump assinou uma ordem executiva permitindo que as contas de poupança para reforma 401(k) nos EUA invistam oficialmente em “ativos alternativos”, abrangendo criptomoedas, private equity e imobiliário. Esta decisão integrou, pela primeira vez, uma classe de ativos anteriormente marginalizada no universo dos planos de reforma norte-americanos, hoje avaliado em cerca de 9 biliões de dólares.

Este momento não representou apenas uma reviravolta crucial na política regulamentar — poderá ser o ponto de inflexão que finalmente leva os ativos digitais ao centro do sistema financeiro.

Da Margem ao Mainstream: O Impacto de uma Ordem Executiva

Durante décadas, o programa 401(k) — que serve cerca de 90 milhões de trabalhadores americanos — investiu quase exclusivamente em ativos clássicos: ações, obrigações e fundos de índice, como os ETFs do S&P 500 ETFs. Apesar da crescente relevância dos ativos alternativos, sobretudo das criptomoedas, estes permaneceram afastados das carteiras de pensões, pois os reguladores adotaram tradicionalmente uma postura cautelosa ou até hostil.

Em 2025, assistimos à viragem. Washington anunciou uma abertura histórica aos ativos digitais, impulsionada por uma administração Trump empenhada na desregulação — colocando os criptoativos entre os grandes beneficiados deste novo ciclo.

O decreto presidencial orientou o Departamento do Trabalho para reavaliar as disposições relevantes da lei ERISA (Employee Retirement Income Security Act), facilitando a inclusão de ativos digitais e investimentos privados nos planos 401(k) e permitindo aos reguladores afinar as regras ao longo do processo.

De acordo com o Financial Times, os laços de Trump à indústria cripto foram decisivos: “Se apenas private equity estivesse incluído, a ordem dificilmente teria avançado — a cripto foi o fator determinante para Trump.”

Que Percentagem? Qual o Volume de Capital?

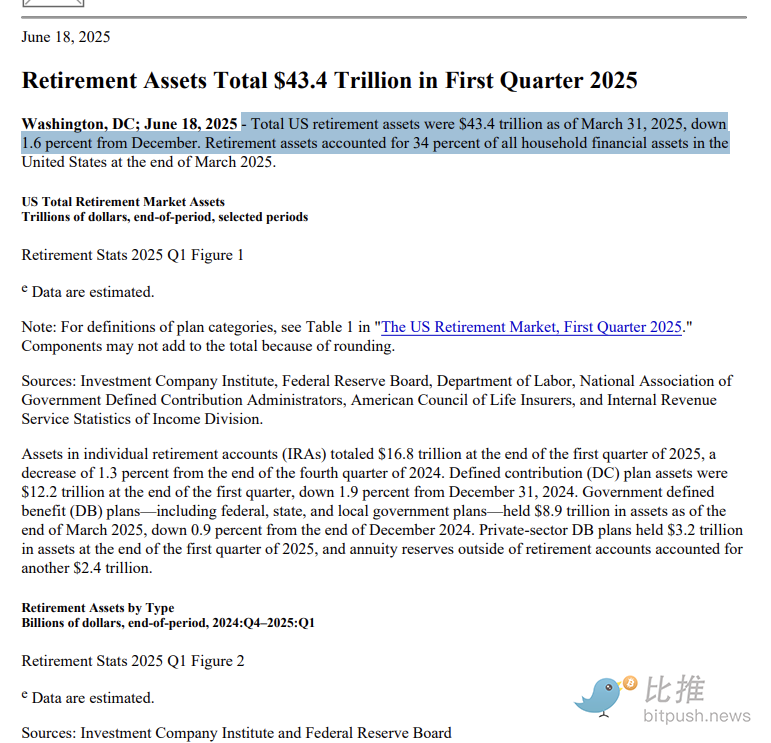

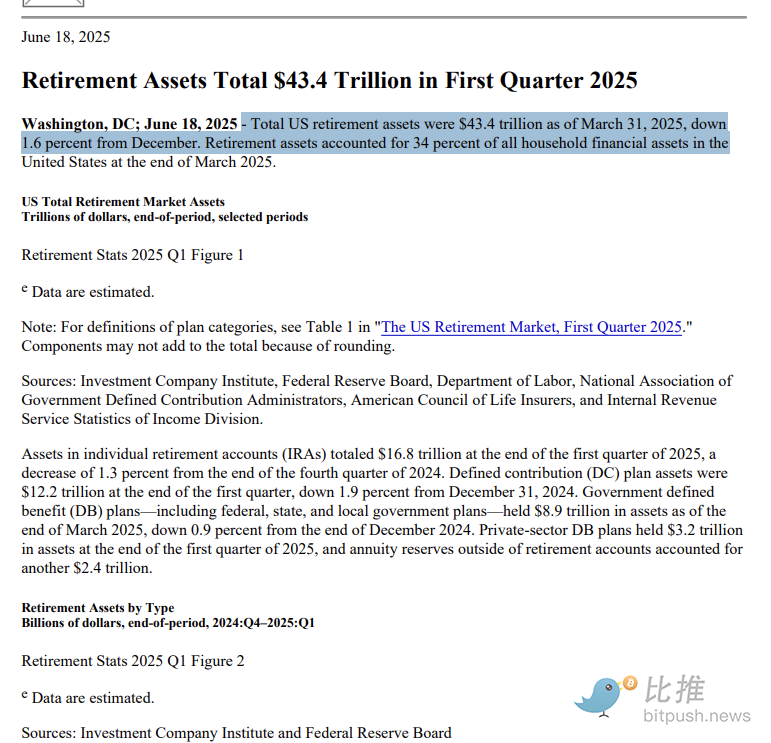

Os números impressionam: o mercado de 401(k) nos EUA é colossal. No final do primeiro trimestre de 2025, os planos 401(k) patrocinados por empregadores somavam cerca de 8,7 biliões de dólares em ativos, enquanto o mercado de reforma norte-americano (incluindo 401(k), IRAs e outros produtos) totalizava 43,4 biliões de dólares.

Quanto poderá realmente canalizar-se para cripto? Ainda não existe resposta concreta.

Tom Dunleavy, Venture Director da Varys Capital, antecipa:

“Se cada norte-americano alocasse apenas 1% dos ativos do seu 401(k) a criptomoedas, poderíamos assistir a uma entrada de 120 mil milhões de dólares no mercado cripto. Com 3%, seriam 360 mil milhões; um peso de 5% equivaleria a 600 mil milhões.”

Esta dinâmica seria uma fonte estável de capital: a maioria dos americanos transfere, automaticamente, parte do salário para o 401(k) a cada duas semanas. Ao integrar-se os ativos digitais nestas carteiras, geram-se fluxos regulares e passivos do lado comprador.

Num mercado que continua marcado pela volatilidade, isto representa mais do que capital — reforça a confiança dos investidores. “Esta medida irá garantir faixas de estabilidade de preço mais robustas para Bitcoin e Ethereum”, indica Dunleavy.

Ryan Rasmussen, Head of Research da Bitwise, sublinha:

“No curto prazo, esta ordem executiva transmite uma mensagem clara ao mercado: Os criptoativos passaram da margem para a aceitação institucional.”

ETFs: A Ponte Ideal

Para além da alocação direta nas contas 401(k), os ETFs cripto destacam-se como principal canal de acesso.

Até meados de 2025, os ETFs dedicados a bitcoin e ethereum já tinham atraído mais de 13 mil milhões de dólares em fluxos líquidos. O iShares Bitcoin Trust (IBIT), da BlackRock, e o Ethereum ETF (ETHV), da VanEck, registaram retornos acumulados de 20% e 11%, respetivamente.

As vantagens dos ETFs são evidentes:

- Dispensa de carteira cripto;

- Sem necessidade de recorrer a plataformas descentralizadas;

- Emissão por gestores de ativos regulados;

- Integração simples ao lado de ativos clássicos numa carteira diversificada.

Tal como o ETF de ouro GLD é bem mais acessível do que comprar ouro físico, os ETFs estão prestes a tornar-se a principal porta de entrada para quem pretende exposição a cripto nos planos de reforma.

Quanto Tempo Até a Medida Entrar em Vigor?

A ordem executiva de Trump é um sinal claro de orientação, mas existe uma longa distância entre “lei aprovada” e “cripto disponível no plano de reforma”. O caminho para adicionar cripto aos planos 401(k) cruza intenção política com os desafios práticos da implementação.

Identificam-se três áreas principais de complexidade:

Desafios Regulatórios

A ordem executiva estabelece um mandato claro, mas não altera imediatamente a legislação vigente. Instrui antes o Departamento do Trabalho (DoL), a Securities and Exchange Commission (SEC), entre outras entidades, a rever e atualizar o enquadramento regulatório.

Segundo a CNBC, os planos 401(k) estão sujeitos à lei ERISA, exigindo que os fiduciários cumpram a “regra do homem prudente” para garantir a máxima proteção dos participantes. A alta volatilidade, falta de liquidez e opacidade na avaliação dos criptoativos dificultam o cumprimento dos requisitos de investimento prudente. Em 2022, após a Fidelity lançar uma opção de bitcoin para os 401(k), o Departamento do Trabalho manifestou reservas e aumentou o escrutínio público. Embora a direção política tenha mudado em 2025, os regulamentos detalhados permanecem pendentes. Fornecedores que avancem demasiado rápido enfrentam riscos legais e regulatórios acrescidos.

Preocupações dos Fornecedores: Evitar a Responsabilidade Legal

A maioria dos planos 401(k) é gerida por empregadores e fornecedores independentes, como Vanguard, Fidelity e Empower. Até agora, as grandes plataformas mantêm posição de cautela quanto às opções cripto.

Principais razões:

- Elevada responsabilidade legal: Se houver prejuízos, gestores e empregadores podem ser processados por violação do dever fiduciário.

- Baixa literacia financeira dos participantes: A maioria dos utilizadores dos planos 401(k) tem conhecimentos limitados sobre cripto e pode não avaliar bem os riscos.

- Custos elevados de integração: Acrescentar uma nova classe de ativos implica grandes atualizações em sistemas de gestão de risco, fluxos de reporte e processos Conheça o Seu Cliente (KYC).

Assim, mesmo que o quadro regulatório permita, as primeiras alocações em cripto dependerão sobretudo dos chamados “janelas de corretagem autodirigidas (Self-Directed Brokerage Windows)”, só acessíveis em certos grandes empregadores e para uma minoria de colaboradores financeiramente experientes. Para o mainstream, os ETFs spot de bitcoin e ethereum regulados apresentam-se como as soluções mais prováveis, dada a maturidade e o controlo regulatório.

Incertezas do Mercado Cripto: O Maior Risco

Mesmo com regulação flexibilizada e vontade política, persistem dúvidas sobre a capacidade do mercado cripto para absorver fluxos estáveis de capital a longo prazo.

- Bitcoin e Ethereum recuperaram fortemente este ano, mas enfrentam volatilidade diária superior a 30%;

- ETFs alavancados e derivados on-chain continuam a proliferar, gerando riscos para investidores particulares;

- As consequências da insolvência da FTX e de outros colapsos ainda condicionam o setor, com a confiança dos investidores em reconstrução;

- Para muitos reguladores, a cripto continua a ser imprevisível e sem perfil de rendibilidade estável.

Sal Gilbertie, Presidente da Teucrium Trading, afirmou no programa “ETF Edge” da CNBC: “Os ETFs cripto alavancados são produtos agressivos — não se adequam a carteiras de reforma; foram concebidos para negociação diária.”

Dezasseis Anos: Da Margem ao Centro

Demorou dezasseis anos entre a mineração do primeiro bitcoin por Satoshi Nakamoto, em 2009, e a inclusão do bitcoin no sistema de pensões dos EUA, em 2025.

Esta evolução, da periferia à aceitação institucional, não resulta do acaso — é o resultado da convergência de motivações políticas, consenso dos investidores, dinâmicas de mercado e progresso tecnológico.

É evidente: a família Trump e o seu círculo próximo têm interesses empresariais substanciais na cripto-indústria. Os registos públicos mostram que a carteira familiar integra vários milhares de milhões de dólares em criptoativos e negócios relacionados. A ascensão da cripto — da finança marginal à adesão mainstream — traduz uma mudança regulatória e uma evolução do debate sobre o poder e o capital.

Agora que as criptomoedas integram os planos 401(k) de reforma nos EUA, passam de veículos especulativos para ganhar estatuto estrutural no sistema financeiro norte-americano. No entanto, este processo está apenas a começar. Poderá a cripto tornar-se uma opção fiável de investimento para a reforma? Terá de superar os testes rigorosos da volatilidade, regulação e valor a longo prazo. Por fim, esta experiência financeira é mais do que retorno; pode redefinir a arquitetura futura das finanças.

Aviso Legal:

- Este artigo foi republicado a partir de [bitpush], pertencendo os direitos de autor ao autor original [bitpush]. Caso tenha alguma questão sobre esta republicação, contacte a equipa Gate Learn, que de acordo com os procedimentos estabelecidos resolverá o seu pedido.

- Aviso Legal: As opiniões presentes neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer tipo de aconselhamento de investimento.

- As versões deste artigo noutros idiomas foram traduzidas pela equipa Gate Learn e não podem ser copiadas, distribuídas ou utilizadas sem referência a Gate.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI