Gate Research: ETH встановлює новий локальний максимум, MYX демонструє зростання понад 1600%, при цьому середні за капіталізацією активи утримують лідерство за обсягами торгів

Огляд криптовалютного ринку

За інформацією CoinGecko, у період з 28 липня по 11 серпня 2025 року криптовалютний ринок демонстрував потужну висхідну динаміку: сукупна ринкова капіталізація зросла приблизно на 412 трильйонів доларів США, а більшість провідних монет зафіксували двозначні темпи зростання. З технічної точки зору, BTC підійшов до важливого рівня опору, при цьому імпульс до накопичення позицій на піках поступово згасав, а ризики зростали; ETH, для порівняння, встановив новий локальний максимум вище 4 300 USDT, хоча приплив капіталу залишався нижчим порівняно з BTC.【1】

Останніми тижнями ринок активно розвивався одночасно на кількох напрямках — позитивні сигнали надходили з боку публічних ланцюгів, DeFi та регуляторної політики. Обсяг та кількість транзакцій у мережі Ethereum досягли багаторічних максимумів, що сигналізує про суттєве відновлення мережевої активності й участі інституційного та приватного капіталу. З макро- та регуляторного погляду, SEC США офіційно зазначила, що деякі продукти ліквідного стейкінгу не підпадають під визначення цінних паперів, завдяки чому знято ключові регуляторні бар'єри для інтеграції стейкінгу у спотові ETH ETF; президент Трамп посилив курс на підтримку криптоіндустрії та реформування Федеральної резервної системи, формуючи потужні позитивні сигнали; Гонконг пришвидшив імплементацію нормативних вимог до RWA, що додатково залучає міжнародний капітал.

Отже, поєднання відновлення екосистеми публічних ланцюгів і сприятливої політики підтримує високу стійкість крипторинку, а довіра інвесторів помітно відновилася. Основні активи зберігають стабільність: BTC впевнено тримається у верхньому діапазоні, й хоча короткостроковий опір наближається, загальна бичача структура ринку не порушується; ETH отримує вигоду від ончейн-активності та позитивного впливу стейкінгу, що забезпечує сталий середньостроковий висхідний тренд. Попри незначне сповільнення динаміки зростання, зберігається потенціал для подальших прибутків. Зростання торгової активності та припливу ончейн-капіталу, у комплексі зі стабільними очікуваннями щодо макрополітики та поліпшенням регуляторного клімату, сприяє переходу ринкової структури до здоровішого та стійкішого стану, створюючи підґрунтя для подальших проривів і широкомасштабних ралі.

1. Огляд цінової динаміки

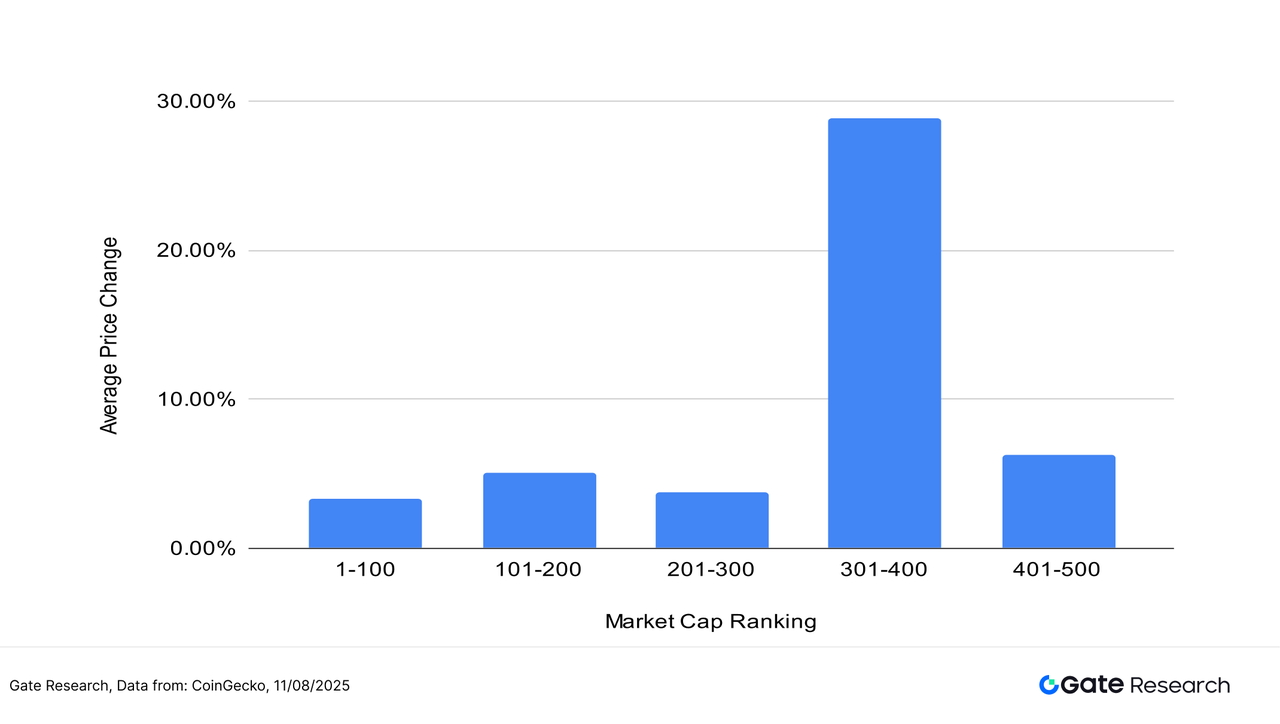

У звіті проаналізовано топ-500 токенів за ринковою капіталізацією для оцінки їх середнього приросту в період з 28 липня по 11 серпня.

Ринкову структуру цього періоду характеризує помітна диференціація: токени з рейтингом 301–400 продемонстрували найвищий середній приріст — майже 30%, що значно перевищує результати інших сегментів. Це свідчить, що у поточному бичачому русі капітал переважно спрямовується у високоволатильні активи з малою та середньою капіталізацією, які мають більший потенціал зростання.

Токени з рейтингом 201–300 і 1–100 слідують далі, демонструючи прибутковість у діапазоні 3%–6%, що вказує на стабільний перформанс. У той час токени з рейтингом 101–200 і 401–500 показали середнє зростання на 5,04% і 6,29% відповідно — помірковані, але позитивні результати.

Узагальнюючи, розподіл капіталу описує патерн «стабільність високої капіталізації + прорив мало- та середньої»: великі активи залишаються опорою ринку, забезпечуючи стійкий висхідний рух, тоді як сегменти малої й середньої капіталізації, завдяки активному припливу капіталу, виявляють більший “еластичний” потенціал і підвищують середній поріг зростання цієї хвилі. Така структура свідчить про повернення апетиту до ризику й перехід ринку зі стратегії «тільки великі активи» до ширшого, більш диверсифікованого розподілу, що створює передумови для ротації секторів і підтримки структури зростання.

Примітка: Усереднення за ринковою капіталізацією базується на даних CoinGecko — топ-500 токенів поділено на групи по 100 (наприклад, місця 1–100, 101–200 тощо), після чого розраховано середню динаміку ціни для кожного сегмента за період 28 липня — 11 серпня 2025 року. Загальний середній приріст (9,44%) — це середнє всіх індивідуальних приростів топ-500 токенів, без вагового коефіцієнта.

Рис. 1: Середній приріст ринку склав 9,44%, найвищу динаміку показали токени з рейтингом 301–400 — майже 30%.

Лідери зростання та спаду

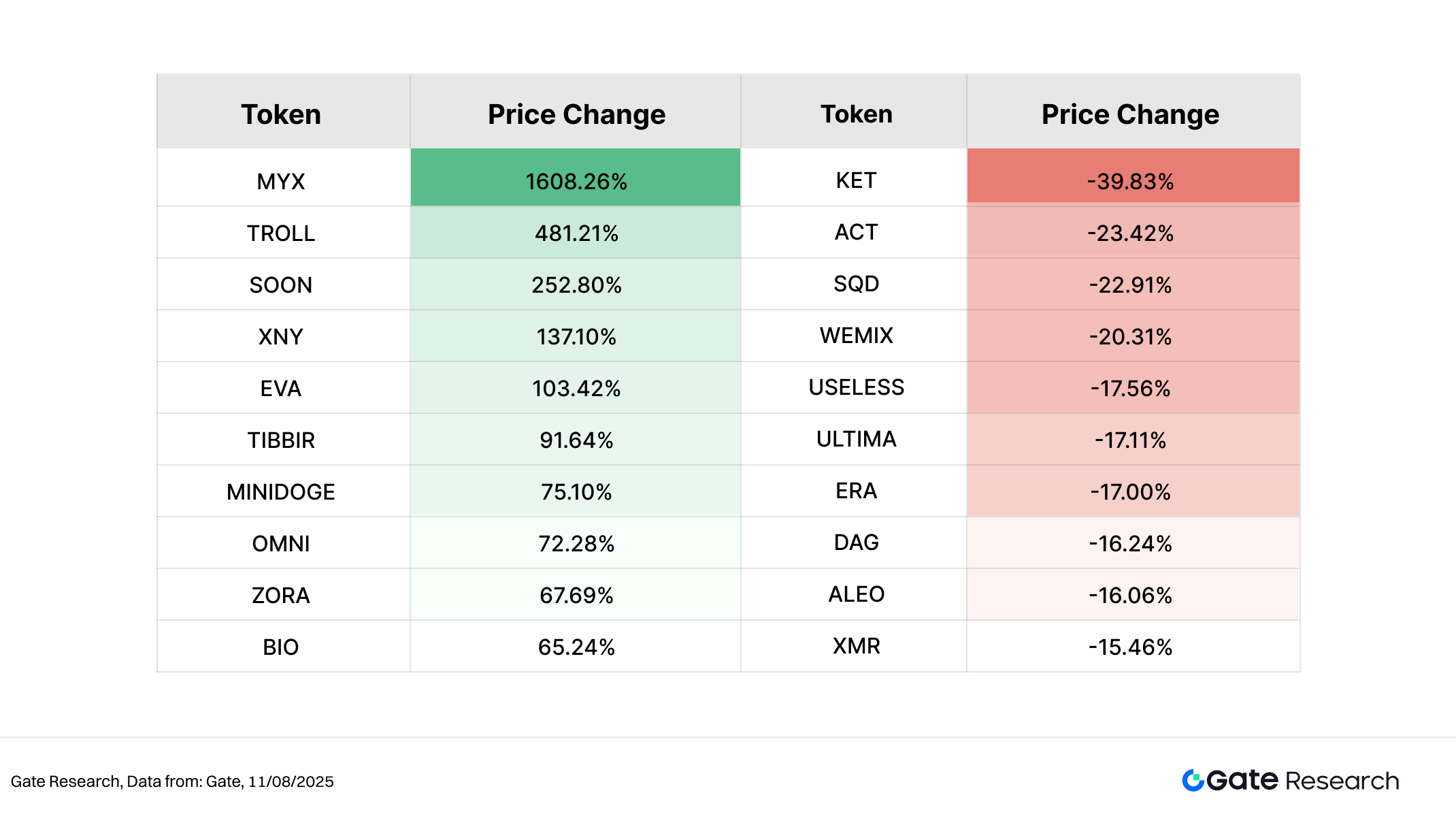

Упродовж двох останніх тижнів крипторинок залишався у висхідному тренді, при цьому спостерігалася активна капіталова ротація, а окремі активи малої капіталізації й високої волатильності демонстрували виняткові результати. Серед лідерів приросту переважають токени секторів Meme, публічних ланцюгів та нових концептуальних напрямків — активи з чітким наративом і спекулятивною привабливістю, які стали фаворитами короткострокового капіталу.

MYX — абсолютний лідер, чия ціна зросла на неймовірні 1608,26%, значно випередивши решту токенів. Як мультичейн DEX із підтримкою перпетуальних контрактів, MYX реалізує інноваційну структуру Matching Pool Mechanism для торгівлі з мінімальним прослизанням і дає змогу працювати з плечем до 50–125x. Нещодавні лістинги на біржах, анонс майбутнього оновлення V2 та очікування розширення екосистеми — разом із пожвавленням активності спільноти та припливом капіталу — спровокували різке ралі курсу, зробивши MYX ключовим високобета-активом на ринку.【2】

TROLL і SOON розташувалися на другій та третій позиціях із приростами 481,21% та 252,80% відповідно, обидва виграли завдяки активності ком’юніті й стрибку спекулятивної зацікавленості. XNY, EVA й TIBBIR зросли на 90%–137%, переважно через тематичні наративи або ротацію секторів. MINIDOGE, OMNI, ZORA та BIO додали 65%–75%, що свідчить про високий попит на середні й малі токени із суттєвою гнучкістю.

Список лідерів спаду вирізнявся загалом помірними втратами: KET впав на 39,83%, що, ймовірно, пов’язано із фіксацією прибутку та низькою ліквідністю. ACT, SQD і WEMIX втратили 20%–23% — в основному це проєкти, які раніше демонстрували значне зростання, але втратили актуальність, підтверджуючи: навіть у загалом бичачому ринку активи без чіткого наративу чи підтримки капіталу періодично коригуються.

У цілому, поточне відновлення ринку очолюють токени з сильними наративами, живими спільнотами й прикладними перспективами. Капітал концентрується на високобета-активах з яскравими історіями, тоді як проєкти зі слабкою ліквідністю, згасаючим хайпом чи розмитим позиціонуванням залишаються поза увагою. Очікується збереження цієї трендової ротації й надалі.

Рис. 2: Найбільший приріст зафіксував MYX — мультичейн-проєкт DEX із перпетуалами, чия вартість виросла на 1608,26% за два тижні на тлі лістингів, анонсу оновлення V2 та розширення екосистеми.

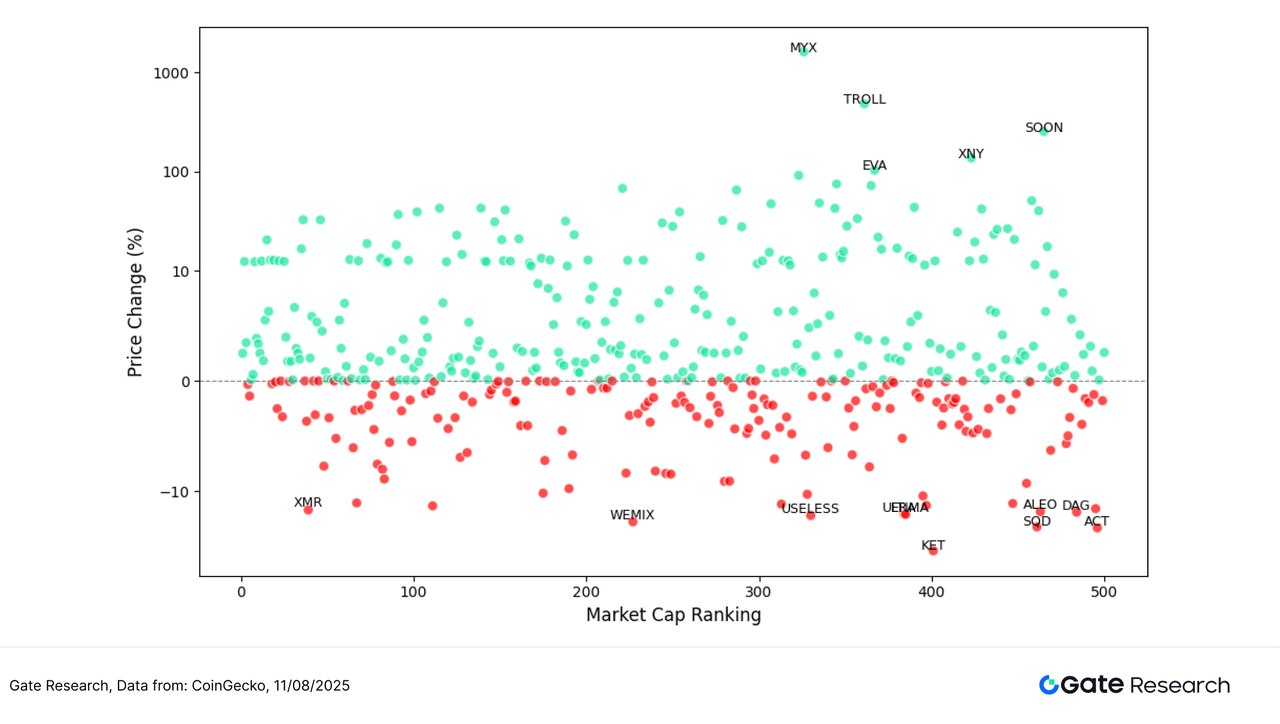

Кореляція між рейтингом капіталізації та динамікою цін

Для поглибленого аналізу структурних особливостей цінової динаміки у цьому циклі побудовано скатер-діаграму для топ-500 токенів за капіталізацією: вісь X — місце за розміром ринкової капіталізації (зліва більші активи), вісь Y — відсоткова зміна ціни у період 28 липня — 11 серпня, логарифмічна шкала. Кожна точка — окремий токен: зелений — приріст, червоний — зниження.

Загальна структура демонструє, що більшість приростів зосереджено в діапазоні 5%–100%, тобто ринкові настрої поліпшилися, але ще не перейшли у фазу масштабного бичачого тренду. Лідери приросту — переважно активи середньої та малої капіталізації, зокрема MYX, TROLL, SOON, XNY та EVA, які здорожчали понад 100% і розташовані у верхній частині графіка. Це ілюструє, як ринковий капітал фокусується на високобета-токенах із сильними наративами, підтримкою екосистеми або біржовими каталізаторами. Стрибок на 1608,26% для MYX — беззаперечний рекорд, зумовлений лістингами, очікуванням V2 та розширенням екосистеми.

Загалом, середні і нижчі за капіталізацією сегменти були найбільш активними, з чіткими ознаками ротації капіталу. Для порівняння, ключові аутсайдери — KET, ACT, SQD, WEMIX — здебільшого належать до невеликих сегментів, які через втрату наративної актуальності чи ліквідності першими стають об’єктом виходу капіталу у нестабільні періоди.

Рис. 3: Більше ніж половина топ-500 токенів зафіксувала приріст, водночас капітал переважно обирає проєкти середньої і малої капіталізації з чітким наративом та високою волатильністю; MYX став абсолютним лідером.

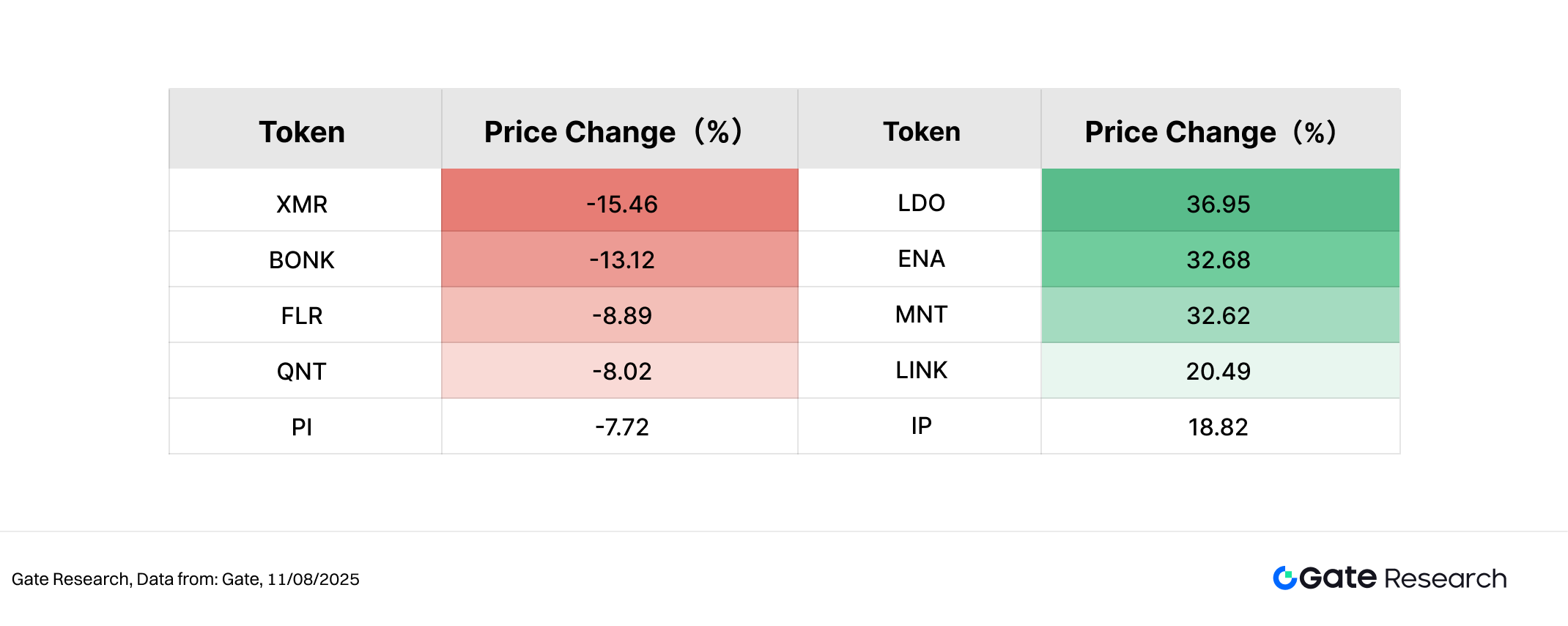

Лідери серед топ-100 за ринковою капіталізацією

Під час фази консолідації топ-100 криптоактивів за ринковою капіталізацією загалом демонструють стійкість, а діапазон цінових коливань лишається відносно вузьким — це свідчить про оборонний підхід до розміщення капіталу у провідних секторах. Без урахування стейблкоїнів та LSD-токенів, до п’ятірки лідерів приросту входять LDO (+36,95%), ENA (+32,68%), MNT (+32,62%), LINK (+20,49%) та IP (+18,82%).

Більшість згаданих проєктів отримали імпульс від оновлень екосистеми, кросчейн-розширення чи галузевих каталізаторів, що відображає перевагу ринку для активів із потужною наративною складовою й перспективами реального застосування. LDO зазнав перегляду тренду на фоні відновлення оптимізму в сегменті Ethereum-стейкінгу та очікувань щодо оновлення протоколу. ENA і MNT сигналізували про розвиток секторів стейблкоїнів і публічних ланцюгів відповідно. LINK укріплює позиції завдяки прогресу в кросчейн та оракульних сервісах, а IP привертає капітал активністю спільноти й зростанням уваги з боку ринку.

На противагу, низка топ-100 проєктів зазнала відчутних втрат. П’ятірка найбільших аутсайдерів: XMR (-15,46%), BONK (-13,12%), FLR (-8,89%), QNT (-8,02%) і PI (-7,72%). XMR і BONK очолили зниження через регуляторний тиск на конфіденційні монети (privacy coins) та згасання інтересу до meme-токенів відповідно. FLR і QNT втратили позиції через дефіцит значущих каталізаторів, а PI опинився під тиском зниження очікувань і низької ліквідності.

Таким чином, топ-100 активів демонструють високу стійкість у турбулентному ринку, а капітал розподіляється переважно у мейнстрім-проекти з чіткими наративами, каталізаторами розвитку екосистеми й довгостроковим потенціалом — це відображає стратегію «стабільність із вибірковістю». Лідери переважно виграли від галузевого відновлення та позитивних імпульсів екосистеми; активи без нових наративів зазнають структурної корекції. Очікується, що у найближчому часі ринок збереже патерн оборонної ротації.

Рис. 4: Серед топ-100 головні лідери приросту зосереджені там, де є каталізатори розвитку екосистеми й наративні переваги, що спрямовує капітал у мейнстрім-проекти з високою чутливістю до новин, тоді як колишні «гарячі» активи поступово коригувалися.

2. Аналіз стрімкого зростання обсягів

Оцінка зростання торгових обсягів

На основі аналізу цінової динаміки дослідження також охоплює зміни торгових обсягів для окремих токенів у поточній фазі ринку. Відштовхуючись від обсягів торгів до початку ралі як базового рівня, було проаналізовано кратність зростання обсягів до 11 серпня — для оцінки зрушень у ринковій увазі та активності.

Згідно з даними, SOON продемонстрував найбільше зростання — обсяг торгів виріс у 56,79 раза (444 місце за капіталізацією), що яскраво ілюструє гнучкість малих активів у потоці спекулятивного капіталу. GMX підняв обсяги у 20,56 раза за рахунок стійкої активності у деривативах і DEX-сегменті перпетуальних контрактів. MYX, головний герой цього циклу, збільшив обсяги у 13,98 раза під впливом лістингів, анонсу V2 та розширення екосистеми — на цьому фоні зафіксовано сильний короткостроковий потік капіталу й зростання настроїв.

До того ж, COW та AERO зафіксували зростання обсягів у 12,18 і 6,88 раза відповідно, хоч і з меншими прибутками — 4,83% і 42,75%, що свідчить: зростання активності не гарантує однакового цінового імпульсу.

Структурно нинішній сплеск торгівлі охоплює широкий спектр активів — від публічних ланцюгів малої й середньої капіталізації до деривативних протоколів і біржових токенів — а не концентрується на одній темі, що сигналізує про поступовий перехід ринку від вузьконаправлених спекуляцій до багатотематичної конкуренції. Стрімке зростання обсягів не завжди обертається довготривалим ралі цін, однак найчастіше вказує на підвищену ринкову увагу й виступає ключовим індикатором короткострокових трендів.

Рис. 5: SOON, GMX і MYX суттєво наростили обсяги торгів, а для окремих токенів спостерігалося й зростання цін — це сигнали того, що ринок шукає волатильні та ліквідні об’єкти для торгівлі.

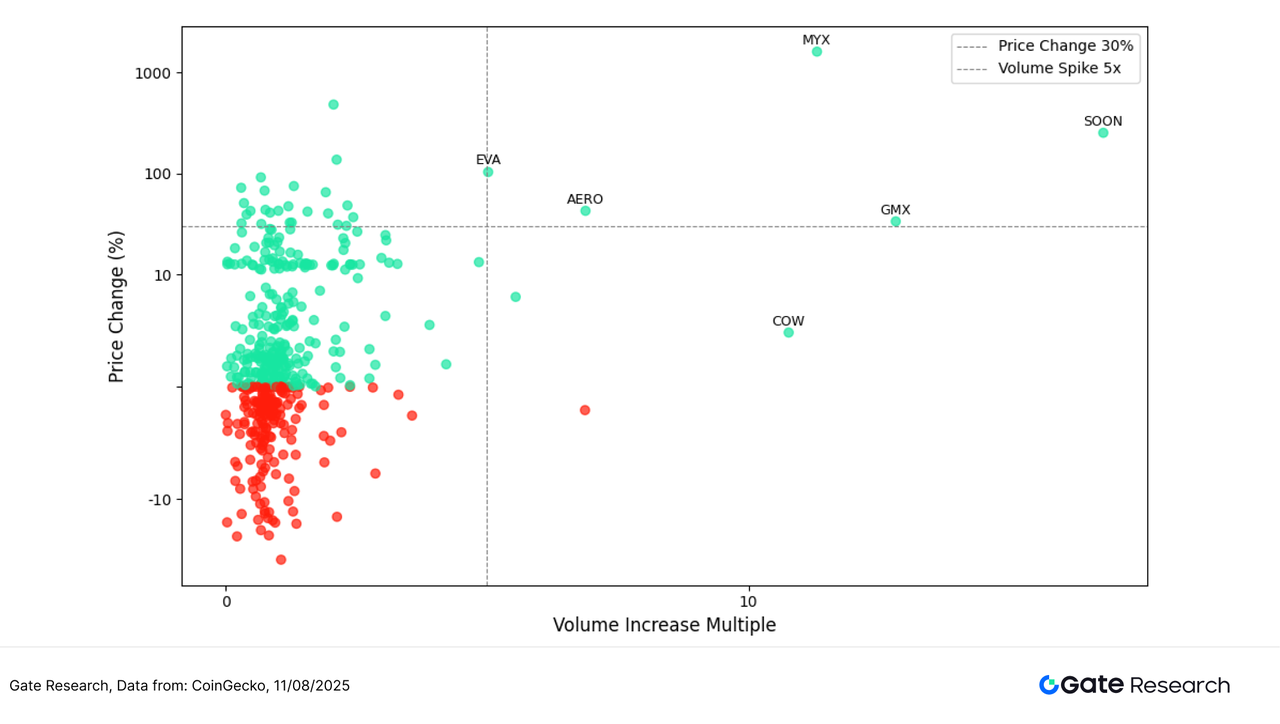

Аналіз співвідношення обсягів і ціни

Розширюючи попередні висновки про нетипову поведінку обсягів, ця секція інтегрує цінову інформацію та візуалізує дані у вигляді скатер-діаграми, де вісь X — кратність приросту торгового обсягу за останні два тижні, а вісь Y — зміна ціни у відсотках. Діаграма з логарифмічною шкалою дає змогу наочно оцінити екстремальні рухи.

Верхній правий квадрант охоплює токени із синхронним різким зростанням і обсягів, і ціни — це класика «резонансу обсяг–ціна». Зокрема, MYX — зростання обсягів у 13,98 раза при прирості ціни на 1608,26%, чому сприяли лістинги, анонс V2 та зростання екосистеми; це потужно залучило короткостроковий капітал та підживило настрої. SOON показав 56,79-кратне збільшення обсягів при ціновому прирості 252,80%, ілюструючи гнучкість малих проєктів у періоди ринкового сентименту. GMX, у свою чергу, зафіксував 20,56-кратний приріст обсягів і ріст на 33,61%, залишаючись у фокусі в сегменті деривативних DEX.

EVA та AERO також потрапили у верхній правий квадрант із ціновими відскоками понад 30% і 40% відповідно та понад п’ятикратним зростанням обсягів — яскравий приклад впливу тематичних драйверів і активної торгівлі. Обсяги торгів COW зросли у понад 12 разів, але ціна додала менше 5%, що свідчить: за високої активності не завжди спостерігається аналогічний ціновий імпульс.

У цілому об’єкти верхнього правого квадранта мають чіткі наративи, подійні каталізатори та високу ліквідність, що робить їх центром потоків капіталу в цьому циклі. Натомість у нижньому правому квадранті зростання обсягів не супроводжується різкою зміною цін, відображаючи вибірковість ринку щодо потенціалу та наративу у структурно фрагментованому середовищі.

Рис. 6: MYX, SOON і GMX ілюструють «резонанс обсяг–ціна» та є найбільш торгованими й результативними токенами цього циклу.

Аналіз кореляції

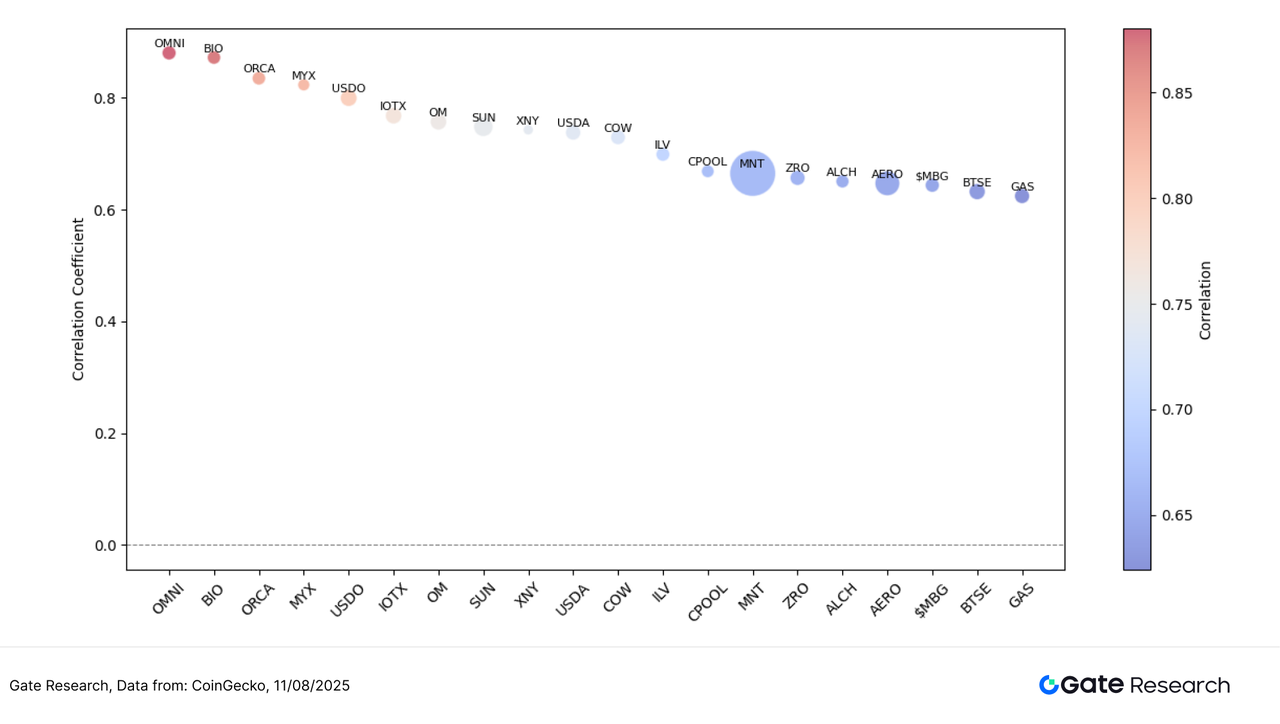

Вивчаючи співвідношення між змінами обсягів торгів і ціновою динамікою, ця секція застосовує статистичний підхід до оцінки структурної кореляції. Для з’ясування системного впливу торгової активності на волатильність цін використано метрику співвідношення обсяг/ринкова капіталізація та розраховано коефіцієнт кореляції з відсотковими змінами ціни. Це дає змогу виокремити активи, найбільш чутливі до потоків капіталу, й охарактеризувати силу зв’язку між обсягом та ціною.

У більшості токенів коефіцієнт кореляції знаходився у межах 0,65–0,85, що вказує на загалом позитивну залежність торгової активності та руху цін. Колір бульбашки позначає силу кореляції (червоний — високий, синій — низький), розмір — ринкову капіталізацію, полегшуючи порівняння динаміки для різних класів активів.

У верхній лівій частині графіка токени з малою й середньою капіталізацією, зокрема OMNI, BIO, ORCA та MYX, демонструють найвищу кореляцію (0,82–0,87): їхні ціни суттєво залежать від торгової активності — типовий патерн високої еластичності, що приваблює короткостроковий спекулятивний капітал.

Натомість активи з великою капіталізацією — MNT, ZRO, AERO, BTSE і GAS, розташовані правіше, мають дещо нижчі коефіцієнти кореляції (приблизно 0,65–0,70), але відзначаються великими обсягами ринку, що свідчить про залучення ширшого капіталу. Вони є менш чутливими до торгової активності, однак забезпечують цінову стабільність і підходять для середньо- й довгострокового інвестування або для поміркованих стратегій. MNT має найбільший обсяг, залишаючись у центрі уваги ринку попри нижчу чутливість.

Отже, токени малої та середньої капіталізації зазвичай демонструють виражену еластичність у взаємодії обсягів та цін, тоді як великі активи гарантують ліквідність із помірною ціновою динамікою. Це відображає розподіл ринкового апетиту до ризику та алокаційні уподобання.

Рис. 7: OMNI, BIO, ORCA та MYX мають високу чутливість до потоків капіталу; MNT та AERO демонструють помірну кореляцію, але мають великі ринкові обсяги, забезпечуючи стабільність.

Підсумовуючи: нині обсяг торгів значною мірою корелює з ціновою динамікою, і активність на ринку стає дедалі вагомішим чинником волатильності. Середні і малі активи (OMNI, BIO, ORCA, MYX) найактивніше реагують на зростання обсягів, що робить їх привабливими для спекулятивного капіталу. Водночас великі активи (MNT, AERO, BTSE) гарантують цінову стабільність і ліквідність, виступаючи «якорями» для ринку. Капітал концентрується на активних, наративних токенах, і структурна розбіжність між сегментами, ймовірно, збережеться й надалі.

Поза активною торгівлею, паралельно розвиваються потенційні проєкти airdrop у різних секторах: платформи винагород за бали, інтерактивні ком’юніті, ігрові та соціальні сервіси, децентралізовані вузлові мережі. Вчасна участь дозволяє користувачам претендувати на винагороди у вигляді токенів під час періодів ринкової стабілізації. Далі наведено основні поточні airdrop-проекти та способи участі.

Огляд ключових airdrop-проєктів

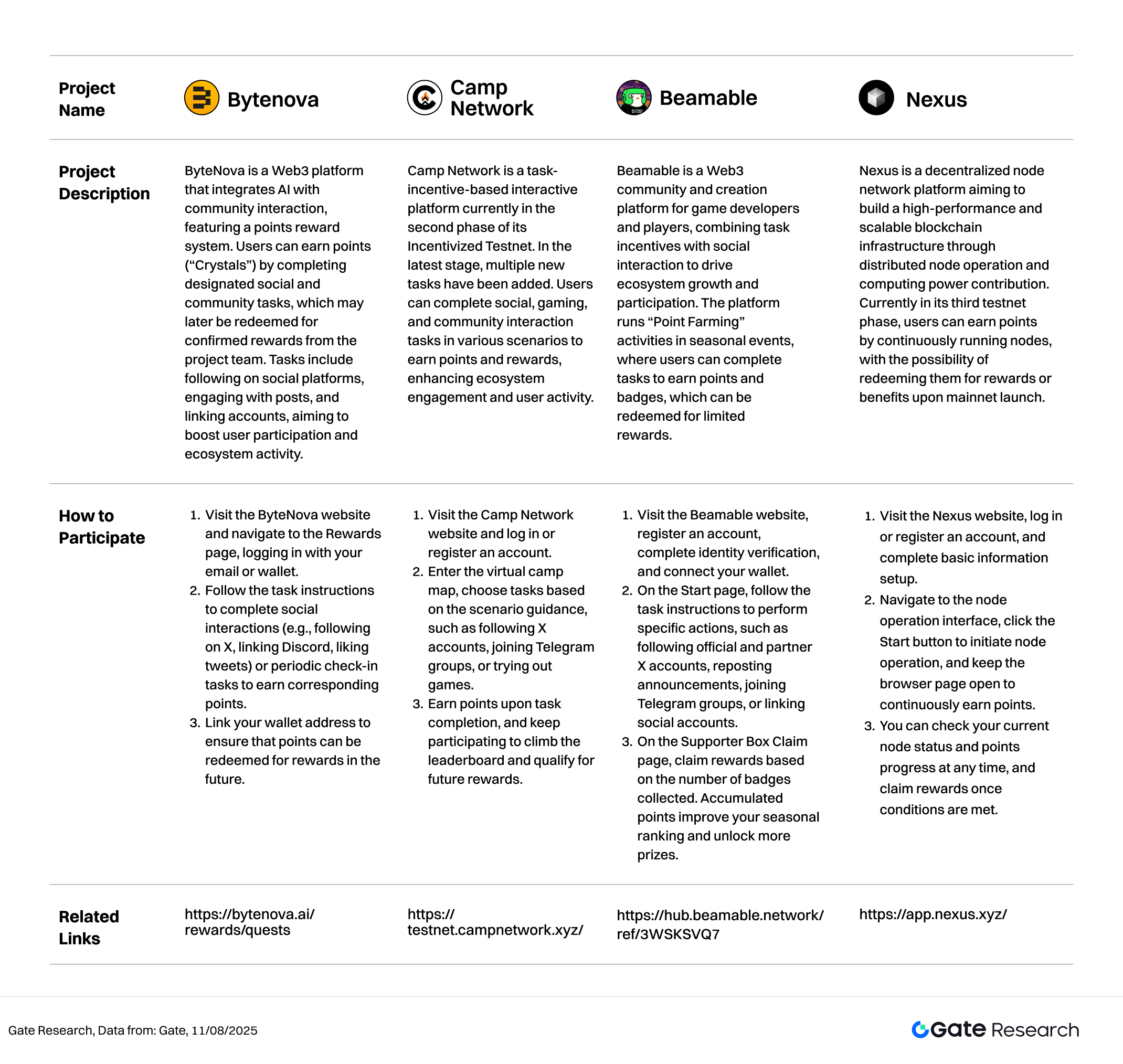

У звіті зібрано найцікавіші airdrop-можливості за період із 28 липня по 11 серпня 2025 року: ByteNova (платформа винагород із AI та соціальної залученості), Camp Network (інтерактивна платформа із завданнями), Beamable (платформа для розробників і геймерів), Nexus (децентралізована вузлова мережа). Усі ці проєкти пропонують механіки соціальних завдань, участі у вузлових ініціативах через браузер, бонуси за бали чи тестнет-активності для стимулювання раннього залучення до розбудови екосистеми. Накопичені бали та досягнення згодом можна буде обміняти на токени або отримати через airdrop. Для участі достатньо зареєструвати акаунт, під’єднати гаманець та соцмережі, виконати завдання чи працювати у вузловому режимі — це підвищує шанси на винагороду. Далі — докладно про позиціонування кожного проєкту, останні активності й шляхи участі, аби користувачі могли скористатися ранніми можливостями Web3.

ByteNova

ByteNova — Web3-платформа, що комбінує штучний інтелект із соціальною взаємодією та системою балових винагород. Користувачі отримують бали («Crystals») за виконання спеціальних соціальних і ком’юніті-завдань, які згодом можна обміняти на підтверджені винагороди від команди проєкту. Серед завдань — підписка на платформи, активність у соціальних мережах й інтеграція акаунтів; це сприяє зростанню залучення користувачів до екосистеми.【3】

Як взяти участь:

- Перейдіть на сайт ByteNova і відкрийте сторінку Rewards, авторизуйтеся через електронну пошту або гаманець.

- Виконуйте запропоновані соціальні й ком’юніті-завдання (наприклад, підписуйтесь у X, інтегруйте Discord, лайкайте повідомлення) або робіть регулярні чеки, щоб отримати бали.

- Підключіть адресу гаманця, щоб у майбутньому можна було обміняти бали на винагороди.

Camp Network

Camp Network — інтерактивна платформа із соціально-мотиваційними завданнями, яка перебуває у другій фазі Incentivized Testnet. У поточному етапі додано нові завдання. Користувачі можуть виконувати соціальні, ігрові та ком’юніті-активності, заробляючи бали й підвищуючи рівень залученості в екосистему.【4】

Як взяти участь:

- Зареєструйте акаунт або авторизуйтеся на сайті Camp Network.

- Увійдіть на карту віртуального табору, обирайте завдання згідно зі сценарними порадами: підписка на X-акаунти, приєднання до Telegram-груп, тестування ігор тощо.

- Після виконання завдань отримуйте бали; постійна участь допомагає підвищити рейтинг і кваліфікуватись для майбутніх винагород.

Beamable

Beamable — Web3-платформа для геймерів і розробників, що поєднує соціальну взаємодію із завданнями для стимулювання зростання та участі в екосистемі. Платформа організовує сезонну «Point Farming»: користувачі виконують завдання, отримують бали і значки, які можуть бути обмінені на ексклюзивні винагороди.【5】

Як взяти участь:

- Зареєструйтесь на сайті Beamable, пройдіть верифікацію й підключіть гаманець.

- На сторінці Start виконуйте завдання: підписка на офіційні/партнерські X-акаунти, репости, приєднання до Telegram-груп або інтеграція соціальних мереж.

- Отримуйте винагороди на сторінці Supporter Box Claim відповідно до кількості накопичених значків: загальна кількість балів підвищує сезонний рейтинг і розширює призовий пул.

Nexus

Nexus — децентралізована платформа вузлової мережі, що створює масштабований блокчейн завдяки розподіленій роботі вузлів і внеску обчислювальних ресурсів. На третій фазі тестнету користувачі отримують бали за постійну роботу вузлів, які можна буде обміняти на винагороди й переваги після запуску mainnet.【6】

Як взяти участь:

- Зареєструйте акаунт або ввійдіть у профіль Nexus, завершивши основні налаштування.

- Зайдіть у розділ керування вузлом, натисніть Start для ініціації роботи вузла, утримуючи сторінку у браузері відкритою для безперервного накопичення балів.

- Слідкуйте за статусом вузла і прогресом балів, отримуйте винагороду після виконання умов.

Нагадування

Умови airdrop-кампаній та способи участі можуть змінюватися в будь-який час, тому рекомендується підписатися на офіційні канали зазначених проєктів для отримання актуальної інформації. Окрім того, користувачам слід проявляти обачність, оцінювати ризики й проводити власне дослідження перед участю. Gate не гарантує отримання винагород у межах майбутніх airdrop.

Висновок

Підсумовуючи ринковий цикл із 28 липня по 11 серпня 2025 року, крипторинок відзначився суттєвим підсиленням кореляції між обсягами торгів і цінами — ринкова активність дедалі більше визначає динаміку цін. ETH встановив новий локальний максимум, перевищивши 4 300 USDT, посилюючи позицію серед провідних активів, зберігаючи трендову силу. Характерними для періоду стали як ротація секторів, так і рухи на основі тематики. Серед топ-500 активів мультичейн-проєкт перпетуального DEX MYX приніс рекордних 1608,26% приросту; SOON і GMX — токени з сегменту середньої та малої капіталізації — вирізнялися приростом на високих обсягах, ставши улюбленими цілями короткострокового капіталу; великі активи, такі як MNT і AERO, відзначалися стабільністю й виступали ліквідними «якорями».

Аналіз «аномальних» зростань обсягів засвідчив: SOON, GMX і MYX пережили різкі сплески — деякі перевищили зростання у 10 разів — у супроводі зростання цін, демонструючи класичні патерни «резонансу обсяг–ціна» й привертаючи значну увагу ринку. Діаграма обсяг–ціна підтверджує: активи з верхнього правого квадранта характеризуються чітким припливом капіталу та сильними ціновими реакціями, що свідчить про ринкову перевагу активів із ліквідністю, сильним наративом і подієвими драйверами. Тематичні проєкти — як EVA і AERO — також одночасно демонстрували зростання й обсягів, і цін, чому сприяли підтримка екосистеми та зростання торгової активності.

Загалом капіталова ротація концентрується на активах із високою активністю та виразним наративом — зміна торгової активності лишається головним індикатором для ідентифікації короткотривалих тенденцій і тематичних ротацій. Сегменти середньої й малої капіталізації були найбільш волатильними й забезпечували найкращі торгові можливості в цій структурній фазі, тоді як активи з великою капіталізацією гарантували стабільність і високу ліквідність. За збереження сприятливих політичних чинників і припливу капіталу така ротаційна стратегія матиме перспективу середньострокового розвитку.

У досліджуваний період висвітлено чотири потенційні airdrop-проєкти: ByteNova (платформа винагород зі штучним інтелектом), Camp Network (інтерактивна соціальна платформа із завданнями), Beamable (платформа для розробників і геймерів) і Nexus (децентралізована вузлова мережа). Їхні напрями охоплюють винагороджувальні системи, ігрові платформи, спільноти та інфраструктуру. Більшість із них — на етапі тестування або раннього стимулювання, із прозорими задачами й простими способами участі. Користувачі можуть заробляти бали, що потенційно можуть бути конвертовані у токени чи отримані через airdrop, — шляхом реєстрації акаунтів, підключення гаманців і соцмереж, виконання завдань чи роботи вузлів. Постійна участь збільшує ймовірність отримання майбутніх токенів та закладає підвалини для раннього позиціювання у Web3.

Джерела:

- CoinGecko, https://www.coingecko.com/

- X, https://x.com/MYX_Finance/status/1951824008137359767

- ByteNova, https://bytenova.ai/rewards/quests

- Camp Network , https://testnet.campnetwork.xyz/

- Beamable, https://hub.beamable.network/ref/3WSKSVQ7

- Nexus, https://app.nexus.xyz/

Gate Research — це комплексна дослідницька платформа з блокчейну й криптовалют, яка пропонує глибоку аналітику: технічний аналіз, ринкові інсайти, галузеві огляди, прогнозування трендів і макроекономічний аналіз.

Відмова від відповідальності

Інвестування у криптовалютні активи пов’язане з високими ризиками. Перед прийняттям будь-яких інвестиційних рішень рекомендуємо провести власне дослідження і повністю розуміти специфіку активу чи продукту. Gate не несе відповідальності за можливі збитки або втрати, що можуть виникнути в результаті прийнятих рішень.

Статті на тему

Як найкраще читати графіки криптовалют

Як використовувати APIs для початку кількісного трейдингу

Топ 20 Крипто Аірдропів у 2025 році

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Коротка історія десантування та стратегій проти Сибіл: про традиції та майбутнє культури вільної їзди