Вихід на пенсію за допомогою криптовалюти стає реальністю: Трамп спонукає всіх американців ризикувати на ринку.

7 серпня 2025 року відбулася подія, яка непомітно змінила хід фінансової історії США.

Дональд Трамп підписав указ, що відкрив можливість для пенсійних рахунків 401(k) офіційно інвестувати в «альтернативні активи», включаючи криптовалюти, приватний капітал і нерухомість. Цей крок офіційно інтегрував клас активів, який роками ігнорували традиційні фінансові інституції, в американську пенсійну систему з коштами майже 9 трлн доларів.

Йдеться не лише про нову регуляторну політику — це може стати тією точкою перелому, де цифрові активи нарешті ввійдуть у мейнстрим фінансової сфери.

Від маргінесу до мейнстриму: сила одного указу

Десятиліттями програма 401(k), яка охоплює 90 мільйонів американців, вкладала кошти майже винятково у класичні активи — акції, облігації, індексні фонди на зразок S&P 500 ETF. Альтернативні активи, особливо криптовалюти, хоч і набули популярності на фінансовому ринку, залишалися недоступними для пенсійних портфелів через обережність чи навіть протидію регуляторів.

У 2025-му все почало змінюватися. Вашингтон вперше відкрився для цифрових активів, а адміністрація Трампа рішуче просувала дерегуляцію, де криптоактиви стали основним вигодонабувачем.

Указ Трампа доручив Міністерству праці переглянути Закон про забезпечення доходу від пенсій (ERISA), відкривши шлях для цифрових активів і приватних інвестицій в 401(k), а також дав регуляторам простір для поступового вдосконалення правил.

За інформацією Financial Times, вплив криптоіндустрії на Трампа був вирішальним: «Якби указ стосувався лише приватного капіталу, він залишився б без змін — саме криптовалюти стали головним фактором для Трампа».

Яка частка? Який обсяг капіталу?

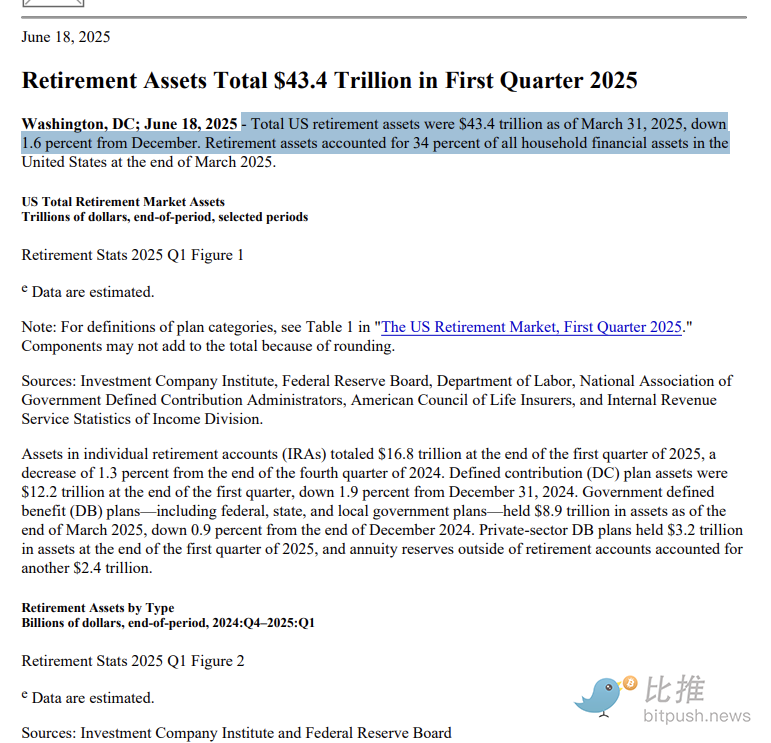

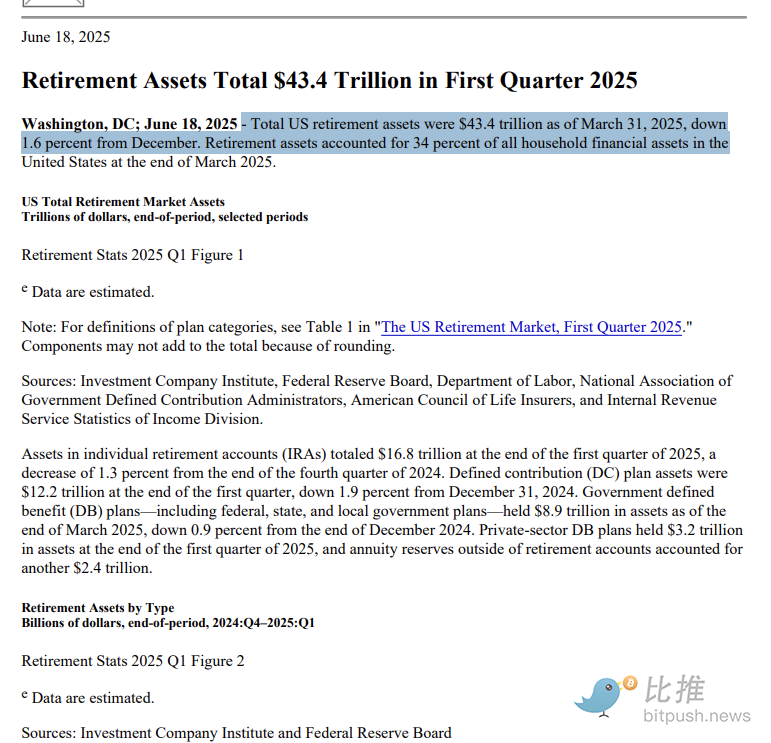

Масштаб ринку 401(k) у США вражає. На кінець першого кварталу 2025 року пенсійні плани 401(k), які адмініструють роботодавці, накопичили близько 8,7 трлн доларів активів, а загальний пенсійний ринок США (включно з 401(k), IRA та іншими інструментами) досяг 43,4 трлн доларів.

Яка частина капіталу дійсно може надійти у крипто? Однозначної відповіді поки немає.

Том Данліві, директор венчурних інвестицій Varys Capital, пропонує можливий сценарій:

«Якщо кожен американець спрямує хоча б 1% активів 401(k) у криптовалюту, ринок отримає додатково 120 млрд доларів. Якщо буде 3% — 360 млрд, а при 5% — 600 млрд доларів».

Це стане довгостроковим і стабільним джерелом нового капіталу: більшість працівників США автоматично перераховують частину заробітку у 401(k) кожні два тижні. Додавання цифрових активів забезпечить стабільний пасивний потік коштів на купівлю.

Для все ще волатильного ринку це більше, ніж просто капітал — це фактор стабілізації настроїв. «Це допоможе зміцнити цінові діапазони Bitcoin і Ethereum», — коментує Данліві.

Керівник досліджень Bitwise Райан Расмуссен додає:

«У короткостроковій перспективі указ сигналізує ринку: криптоактиви перейшли з маргінесу до інституційного прийняття».

ETF: оптимальний міст

Окрім прямих вкладень через рахунки 401(k), криптовалютні ETF залишаються основним каналом доступу.

Станом на середину 2025 року ETF, що відстежують біткоїн і ефір, вже залучили понад 13 млрд доларів чистого притоку. iShares Bitcoin Trust (IBIT) від BlackRock і Ethereum ETF (ETHV) від VanEck забезпечили прибутковість з початку року — 20% і 11% відповідно.

Переваги ETF очевидні:

- Не потрібно окремого криптогаманця,

- Не потрібні децентралізовані біржі,

- Випускаються регульованими керуючими активами,

- Легко інтегруються у диверсифікований портфель поруч із класичними активами.

Як GLD — ETF на золото — набагато доступніший, ніж фізичне золото, так і ETF є оптимальним вибором для пенсійних інвесторів, які прагнуть отримати доступ до крипторинку.

Скільки часу триватиме процес впровадження?

Указ Трампа — сильний сигнал, проте шлях від його підписання до появи криптовалют у пенсійному портфелі складний і тривалий. Додавання крипто в 401(k) розташовується між політичною волею і реальними викликами реалізації.

Є три основних сфери складнощів:

Регуляторні бар'єри

Хоча указ визначає чіткий напрям, він не змінює закон автоматично. Документ доручає Міністерству праці (DoL), Комісії з цінних паперів і бірж (SEC) та іншим регуляторам заново оцінити і допрацювати чинні правила.

Як пояснює CNBC, плани 401(k) підпорядковуються ERISA, що вимагає від керуючих дотримуватись «правила розсудливого управителя» для захисту вкладників. Висока волатильність, низька ліквідність і неясні механізми оцінки криптоактивів ускладнюють проходження тесту розсудливості. Коли у 2022 році Fidelity запустила опцію інвестування у біткоїн для 401(k), Міністерство праці негайно висловило тривогу. Попри зміну політики у 2025 році, детальні правила ще очікують на оновлення. Провайдери, що поспішатимуть, залишаються під ризиком регуляторних та юридичних санкцій.

Застереження провайдерів: уникнення ролі «цапа-відбувайла»

Більшість планів 401(k) адмініструють роботодавці разом із незалежними провайдерами — Vanguard, Fidelity, Empower. Великі платформи наразі поводяться дуже обережно щодо криптоактивів.

Причини обережності:

- Висока юридична відповідальність: у випадку збитків керуючі фондів і роботодавці можуть бути позивачами через порушення довірчого обов’язку,

- Низька фінансова грамотність вкладників: більшість учасників 401(k) не розуміють ринок криптовалют і ризики,

- Суттєві витрати на технічну інтеграцію: додатковий клас активів вимагає оновлення систем управління ризиками, звітності та KYC.

Таким чином, навіть якщо політика це дозволяє, основна частина криптовалютних алокацій на старті здійснюватиметься через “Self-Directed Brokerage Windows” — інструмент, доступний у великих компаніях тільки для небагатьох фінансово підготовлених працівників. Як масовий інструмент, найімовірнішими стануть регульовані спотові ETF на біткоїн та ефір — через їх зрілість та контроль.

Невизначеність крипторинку — головний ризик

Навіть за м’якших правил і готовності рухатися вперед, невідомо, чи готовий крипторинок ефективно приймати довгострокові потоки капіталу.

- Біткоїн і ефір цього року активно зростають, але щоденна волатильність сягає понад 30%,

- Кількість ETF з кредитним плечем та похідних продуктів на блокчейні збільшується, що підвищує ризики для роздрібних інвесторів,

- Наслідки банкрутства FTX та аналогічних платформ досі впливають на ринок, і довіра учасників поступово відновлюється,

- Думка регуляторів залишається такою: криптоактиви нестабільні та не дають прогнозованої довгострокової дохідності.

Як зазначив президент Teucrium Trading Сал Гілберті у програмі CNBC «ETF Edge»: «Криптовалютні ETF з кредитним плечем — це агресивні продукти, непридатні для пенсійних портфелів; їх створено для інтраденних операцій».

16 років: від маргінесу до центру

На шлях від майнінгу першого біткоїна Сатоші Накамото у 2009 році до його появи у пенсійній системі США у 2025 знадобилося 16 років.

Вихід з маргінесу у мейнстрим не був випадковістю — це результат поєднання політичних факторів, інвесторської згоди, ринкових змін і технологічного прогресу.

Відомо одне: сім'я Трампів і її оточення мають значну участь у криптоіндустрії. Відкриті дані вказують на те, що їхній портфель включає кілька мільярдів доларів у криптовалютах і суміжних бізнесах. Рух криптоактивів від фінансового маргінесу до мейнстриму — це не лише зміна регуляторного середовища, а й частина ширшої дискусії про зв’язок влади та капіталу.

Сьогодні, коли криптовалюти інтегрують у мейнстримові пенсійні плани 401(k), їх статус змінюється — вони перестають бути лише ризиковим інструментом і стають структурною складовою фінансової системи США. Водночас, ця трансформація лише розпочинається. Чи стане криптовалюта справжнім варіантом для пенсійних інвестицій? Для цього активу — тест на волатильність, регуляторну сталість і довгострокову цінність ще попереду. У кінцевому підсумку, це більше ніж зміна доходу: експеримент здатен визначити архітектуру фінансів майбутнього.

Застереження:

- Стаття повторно опублікована з [bitpush], авторське право належить оригінальному автору [bitpush]. Якщо у вас є питання щодо перепублікації, звертайтесь до команди Gate Learn, яка оперативно розгляне ваш запит згідно з встановленими процедурами.

- Застереження: думки та позиція, викладені у цій статті, є приватною думкою автора і не становлять інвестиційної рекомендації.

- Переклад інших мовних версій виконано командою Gate Learn, копіювання й розповсюдження без посилання на Gate заборонено.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?